La difficile situazione dei welfare state europei

Il perdurare della crisi economica e la conseguente diminuzione delle risorse finanziarie sta costringendo molti Paesi europei a ristrutturare profondamente i propri welfare state, riconsiderando struttura e dimensione delle politiche sociali finora garantite. I tagli al welfare appaiono in taluni casi necessari per evitare il tracollo del sistema, ma sarebbe un errore attuare le misure di austerità senza cercare di salvaguardare quanto più possibile i diritti sociali dei cittadini. Enormi sono infatti i benefici che, tanto da un punto di vista sociale che economico, i servizi a carattere sociale garantiscono al Vecchio Continente. Appare quanto mai importante, dunque, coniugare la necessità di tenere in ordine i bilanci con quella di continuare a fornire servizi di qualità, che rispondano coerentemente ai diversi bisogni della popolazione europea. Tra i nuovi strumenti che cercano di soddisfare questa esigenza appare particolarmente interessante l’esperienza dei Social Impact Bonds, sviluppatasi negli ultimi anni in diversi Paesi anglosassoni.

Cosa sono i Social Impact Bonds

I Social Impact Bonds (SIBs), spesso indicati anche come Social Investment Bonds, Social Benefit Bonds o Pay for Success Bond, sono strumenti finanziari innovativi utilizzati da soggetti pubblici (Stato, enti locali, agenzie governative) per raccogliere finanziamenti privati destinati alla realizzazione di progetti di pubblica utilità. Questi bonds pur operando come le obbligazioni tradizionali in un periodo di tempo determinato, non garantiscono un rendimento certo alla loro scadenza. La remunerazione, infatti, risulta legata al raggiungimento di determinati risultati stabiliti nel momento dell’emissione.

L’idea che sta alla base dei SIBs è che l’ente pubblico attraverso programmi sociali realizzati e gestiti da enti non profit, tendenzialmente atti a evitare l’emergere di situazioni di disagio sociale, possa risparmiare denaro e ottenere risultati più soddisfacenti di quelli che avrebbe agendo autonomamente. I SIBs si orientano pertanto verso interventi sociali “preventivi”, ovvero misure in grado scongiurare eventuali azioni del settore pubblico per rimediare a situazioni emergenziali di carattere sociale, scaturite da situazioni di disagio a cui le istituzioni non sono riuscite preventivamente a far fronte. Le ragioni di questo approccio sono principalmente due. In primo luogo, i soggetti pubblici non sempre possiedono le strutture, il personale e le conoscenze necessarie per intervenire in contesti caratterizzati da forti disagi sociali. Appoggiandosi a enti che già svolgono attività in tali ambiti, pertanto, l’ente pubblico può avvalersi di un know how di cui non è direttamente dotato, riuscendo così a rispondere ai bisogni di soggetti svantaggiati prima che questi si aggravino. In secondo luogo, il pagamento del debito che lo Stato ha acquisito nei confronti degli investitori attraverso i SIBs è legato al livello di successo raggiunto dal progetto cui essi fanno riferimento. Il saldo del debito, infatti, avviene unicamente se gli standard stabiliti nel momento in cui SIBs sono stati emessi risultano essere stati raggiunti. L’ente pubblico, dunque, spende denaro solo in caso di successo del progetto.

Il meccanismo di funzionamento

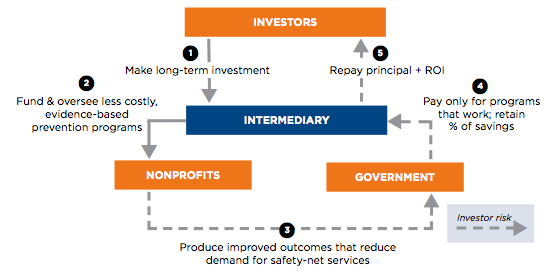

La figura 1 può aiutare a comprendere meglio quale sia il meccanismo attraverso cui funzionano i SIBs. (1) Un intermediario, tendenzialmente coincidente con un istituto bancario, in accordo con l’ente pubblico emette social bonds collocandoli presso investitori privati, che forniscono i capitali necessari a sostenere un progetto a carattere sociale. (2) L’ente intermediario gira il denaro ottenuto attraverso i SIBs agli enti non profit che si occupano di fornire i servizi previsti dal progetto. (3) Attraverso le proprie attività i soggetti non profit dovrebbero garantire risultati sociali tali da sgravare il settore pubblico dall’obbligo di rispondere a bisogni potenzialmente legati all’evolversi dei rischi sociali, su cui operano preventivamente proprio gli enti non profit. (4) Se il progetto, a seguito di una valutazione fornita da un ente indipendente, risponde agli standard qualitativi imposti nel momento di emissione dei bonds, l’ente pubblico è tenuto a versare quanto dovuto più una percentuale pre-stabilita all’intermediario, (5) che provvederà a sua volta a pagare gli investitori che hanno fornito i capitali iniziali. In caso il progetto non risponda agli standard previsti l’ente pubblico non è tenuto al versamento di alcuna somma di denaro.

Figura 1: Social Investment Bonds Mechanics

Fonte: Social Finance, A new tool for scaling impact, p.12

Vantaggi legati all’utilizzo dei SIBs

Gli enti pubblici attraverso i SIBs hanno la possibilità di coinvolgere nella gestione di progetti a carattere sociale enti non profit radicati in contesti in cui, normalmente, la pubblica amministrazione avrebbe difficoltà ad attivare propri programmi perseguendo contemporaneamente obiettivi di economicità. I SIBs, allo stesso tempo, permettono al settore pubblico di finanziare solo attività che hanno conseguito risultati positivi poiché il pagamento dei bond è legato al rispetto degli standard stabiliti all’inizio del progetto. In caso di insuccesso del progetto, dunque, i soldi dei contribuenti non vengono utilizzati per coprire l’investimento effettuato dai privati.

I cittadini possono disporre di interventi e servizi aggiuntivi che l’ente pubblico difficilmente potrebbe garantire senza l’ausilio dei capitali privati atti a finanziarie attività svolte dagli enti non profit.

Le organizzazioni non profit hanno la possibilità di accedere a finanziamenti importanti, o comunque superiori a quelli che potrebbero ottenere attraverso i normali canali esistenti tra terzo settore e pubblica amministrazione, senza dover tra l’altro svolgere autonomamente attività di fundraising. Inoltre, organizzazioni che normalmente operano in autonomia, attraverso la partecipazione al medesimo progetto, hanno la possibilità di entrare in rapporto e collaborare per la realizzazione degli obiettivi fissati. Inoltre, poiché l’accesso alle risorse è determinato dalle capacità di successo, gli enti non profit sono incentivati a competere ed innovarsi continuamente per poterle ottenere.

Gli investitori privati, se in grado di selezionare progetti validi, hanno la possibilità di ottenere rendimenti importanti e, nello stesso tempo, sono in grado di fornire un’immagine positiva legata al loro impegno in ambito sociale.

Limiti e problematiche

I risultati dei progetti finanziati attraverso i SIBs devono essere necessariamente misurabili. In assenza di tale caratteristica, infatti, risulta impossibile stabilire un criterio valido per la restituzione del denaro stanziato attraverso questo genere di obbligazioni. Per tale ragione i social bond sono utilizzabili in un numero limitato di situazioni, in cui possono essere stabiliti criteri statisticamente validi per la misurazione del rendimento offerto. La strutturazione dei SIBs (come mostra la guida di Social Finance) risulta essere un procedimento lungo e difficoltoso che deve essere svolto con la massima attenzione.

Il rischio per gli investitori in molti casi potrebbe apparire troppo elevato. Il capitale investito risulta infatti totalmente a rischio in caso di insuccesso e nel contempo i rendimenti proposti spesso appaiono insufficienti per compensare una tale eventualità. Indubbiamente questo fattore impedisce a diversi attori economici, in particolare quelli orientati unicamente al profitto, di affidarsi a questo genere di strumento finanziario. L’utilizzo dei SIBs risulta essere ancora poco diffuso ed eventuali esiti negativi dei progetti pilota attualmente in essere potrebbero determinare una partenza notevolmente in salita per questo genere di strumento. L’assenza di rendimenti legati a tali progetti potrebbe, in particolare, determinare il disinteresse dei grandi investitori privati.

Lo sviluppo dei SIBs nel Regno Unito

Nel Regno Unito il dibattito intorno al SIBs è iniziato nel 2007 grazie alle attività svolte dal Prime Minister’s Council on Social Action (un gruppo di esperti provenienti da diversi settori che tra il 2007 e il 2009 ha coadiuvato il Cabinet Office in materia di politiche sociali), che ha coinvolto nella discussione diverse organizzazioni operanti nel settore non profit. Fra di esse c’era anche Social Finance, una banca di investimento che si occupa specificamente di terzo settore, che nel 2010 ha sviluppato per prima i Social Impact Bond attraverso il lancio di un progetto pilota dedicato al recupero dei carcerati.

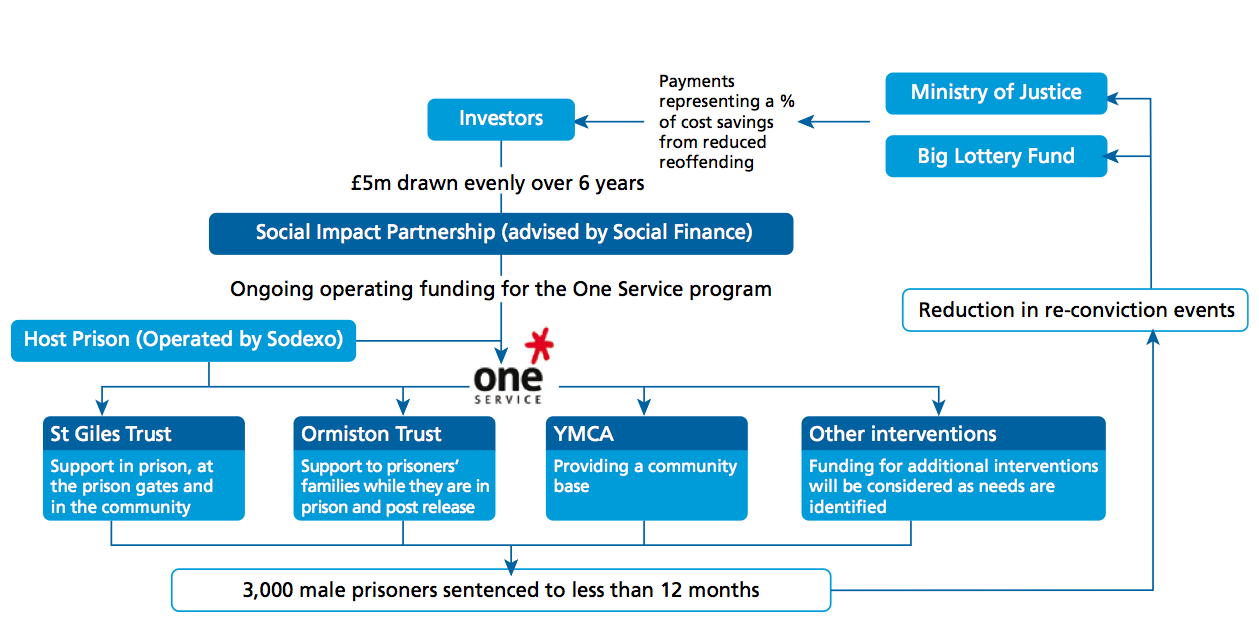

I SIBs in questione sono stati stanziati per sostenere il reinserimento di circa 3.000 detenuti, condannati a pene inferiori di 12 mesi, rinchiusi nel carcere di Peterborough, contea del Cambridgeshire. Il progetto One* Service, della durata di 6 anni, prevede lo stanziamento di circa 5 milioni di sterline, ottenuti grazie all’acquisto di social bonds da parte di 17 investitori, in maggioranza fondazioni ed enti filantropici. Grazie alla collaborazione tra diverse organizzazioni che operano sia all’interno che all’esterno del carcere, il progetto mira ad abbattere la percentuale di recidiva del reato. Se quest’ultima scenderà del 7,5% gli investitori riceveranno un pagamento annuale – garantito per il 37,5% dal Ministery of Justice e per il 62,5% dal Big Lottery Fund – che potrà raggiungere un massimale di 8 milioni di sterline a seconda del grado di successo raggiunto. I dati finora raccolti, come mostra il rapporto del novembre 2011 relativo alle attività svolte fino a quel momento, appaiono sostanzialmente positivi e gli investitori hanno buone possibilità di veder fruttare i propri capitali al termine del progetto (cfr. fig. 2).

Figura 2: Peterborough SIBs structure

Fonte: Social Finance, Overview on Peterborough social impact bonds, p.2

I risultati parziali del progetto pilota hanno spinto diversi enti pubblici a vagliare l’ipotesi di ricorrere ai SIBs per finanziare altri progetti a carattere sociale. Il Ministero del Tesoro, ad esempio, sta valutando l’ipotesi di utilizzare bond della durata di 10 anni per sostenere gli stati più deboli della popolazione, in particolare giovani in difficoltà e anziani non autosufficienti. Programmi per l’assistenza domiciliare, che secondo le previsioni potrebbero garantire un notevole risparmio per il National Health Service, sono attualmente in fase di progettazione nell’area di Leeds. In Marzo il sindaco di Londra Boris Johnson ha lanciato l’idea di utilizzare social bonds per debellare il problema dei senza tetto della capitale britannica. Studi sulla fattibilità del progetto sono attualmente in corso. Diversi altri enti locali stanno manifestando interesse verso i SIBs, individuati come strumenti in grado di fornire servizi ai cittadini in un momento in cui l’assenza di risorse sta costringendo molte amministrazioni a ridimensionare i propri welfare. Social Finance è molto attiva nella produzione di rapporti e relazioni che indicano come l’utilizzo di SIBs sia possibile, oltre che nell’ambito del recupero carcerario, anche in campo sanitario e socio-assistenziale (pagina dei rapporti di Social Finance).

Gli Stati Uniti e i Pay for Succes Bond

Anche negli USA da oltre un anno è in corso lo sviluppo dei Social Impact Bonds, che nella versione americana hanno assunto il nome di Pay for Success Bonds (PSBs). Nel febbraio 2011 il Center for American Progress ha pubblicato un rapporto che analizza i pregi che i Social Impact Bonds potrebbero avere per il sistema americano. Nello stesso mese il presidente Barack Obama ha presentato una proposta al Congresso per lo stanziamento di 100 milioni di dollari volto a sostenere lo sviluppo di progetti finanziati attraverso i Pay for Succes Bonds. Nonostante la proposta sia stata bocciata dai deputati, l’amministrazione Obama sembra essere orientata a cercare altre vie per rendere tali misure operative.

In attesa che a livello federale vengano adottati provvedimenti favorevole all’utilizzo dei PBSs, in alcune aree del Paese stanno nascendo spontaneamente esperienze che ricorrono a questi strumenti. Il caso indubbiamente più interessante è quello della città di New York dove il colosso finanziario Goldman Sachs ha deciso di investire 9,6 milioni di dollari in un progetto per il recupero dei giovani detenuti nella struttura di Rikers Island. Similmente all’esperienza pilota che si sta svolgendo in Inghilterra, più il tasso di recidiva scenderà (il minimo richiesto è pari al 10%) più l’investitore vedrà aumentare il rendimento del proprio investimento, pagato appunto dal comune di New York. A differenza dei SIBs tuttavia, in caso di insuccesso Goldman Sachs non perderà l’intero capitale. Micheal Bloomberg, Sindaco di New York, ha infatti deciso di garantire parzialmente l’investimento (su cui a quanto pare conta davvero molto) stanziando ben 7,2 milioni, che andranno a Goldman Sachs anche nel caso in cui il progetto dovesse fallire. Non essendo denaro pubblico (i soldi della garanzia arrivano infatti dalla Fondazione filantropica della famiglia Bloomberg), questa scelta appare una distorsione rispetto all’assetto classico finora utilizzato per i social bonds.

Riferimenti

I Social Impact Bonds secondo Social Finance

I campi in cui potrebbero essere utilizzati i SIBs

Il rapporto del Centre for American Progress sui SIBs

Il progetto del Comune di New York

Being good pays, A scheme that can help keep youngsters out of jail comes to America

Redazione, The Economist, 18 agosto 2012

E adesso Goldman Sachs si dà al sociale

Redazione, Vita, 6 agosto 2012

Goldman creates first US social bond

Tracy Alloway, Financial Times, 2 agosto 2012

Goldman to Invest in City Jail Program, Profiting if Recidivism Falls Sharply

David W. Chen, The New York Times, 2 agosto 2012

The promise of Social Impact Bonds

Tina Rosenberg, The New York Times, 20 giugno 2012

Performance bonds: who succeeds gets paid

The Economist, 17 febbraio 2011

What are social impact bonds?

David Leonhardt, The New York Times, 8 febbraio 2011

Vibeka Mair, CivilSociety, 20 aprile 2012

Vibeka Mair, CivilSociety, 18 marzo 2010