Continuano i nostri approfondimenti sulla ricerca ProWelfare, finalizzata ad approfonire la diffusione di forme di welfare integrativo offerte, a seguito della contrattazione fra le parti sociali o come prodotto di un’iniziativa unilaterale dei datori di lavoro, dalle aziende ai lavoratori.

Il rapporto sul caso belga è stato curato da Dalila Ghailani, Ramón Peña-Casas, Sebastiano Sabato e Giulia Baconcini per conto dell’Osservatorio Sociale Europeo (OSE) di Bruxelles. Poiché letteratura relativa al Welfare Occupazionale Volontario (WOV) in Belgio è molto limitata, per la raccolta dei dati si è fatto ricorso a database e survey internazionali (Eurofound, Eurostat, OCSE), a dati nazionali sulla formazione raccolti dalla Banca Nazionale Belga e a due survey nazionali: la prima focalizzata sulle imprese (fatta da SDWORX, Società di consulenza, che ha raccolto dati su 334 imprese e una gamma di 82 benefit), la seconda focalizzata sui lavoratori (fatta online dal sito Reférénce/Vacature su 45.769 lavoratori).

Il contesto socio-economico

Come sempre, prima di entrare nel dettaglio del WOV belga è utile capire il contesto nazionale in cui si inserisce. Il welfare belga è stato classificato come conservatore-corporativo e si contraddistingue per un livello di protezione sociale che è determinato dallo status professionale e un generoso intervento statale parallelo a un ruolo attivo della famiglia nella produzione di welfare.

Il Belgio è anche conosciuto per il cosiddetto “Sistema di Ghent” in cui le parti sociali sono direttamente coinvolte nell’organizzazione e nella gestione di alcuni ambiti del welfare, soprattutto, la protezione contro la disoccupazione. Alcuni studi hanno sottolineato la vicinanza del welfare belga al regime social-democratico a seguito delle riforme che, dagli anni ’70, hanno indebolito il principio assicurativo (che rapporta benefici ricevuti e contributi versati) e introdotto forme di universalismo per i cittadini esclusi dal mercato del lavoro.

Se guardiamo ai dati OCSE del 2009, la spesa sociale belga era superiore alla media degli otto paesi analizzati da ProWelfare sia a livello aggregato (29,7% in Belgio, contro una media del 27,6%) sia per ciascuno dei tre ambiti di intervento oggetto di analisi (salute: 8,1% vs 7,4%; conciliazione famiglia-lavoro: 2,8% contro 2,4%; formazione professionale: 0,2% contro 0,1%).

Il WOV in generale

Come evidenziato dal rapporto, il WOV belga è unicamente integrativo rispetto al sistema pubblico. La legge belga non prevede infatti forme obbligatorie di previdenza privata e tutto è lasciato all’iniziativa delle parti sociali. L’azione delle parti sociali è organizzata tramite un sistema di relazioni industriali molto strutturato. A livello nazionale, ogni due anni i rappresentanti dei lavoratori e delle imprese firmano un accordo interprofessionale che stabilisce le protezioni minime per tutti i settori e introduce nuove forme di intervento da implementare successivamente nei contratti collettivi settoriali o aziendali. Come vedremo, è principalmente tramite questo processo che viene gestita la formazione professionale.

Secondo i dati OCSE, nel 2009 la spesa privata volontaria belga rappresentava il 2,3% del PIL e il 7,3% del totale della spesa in welfare, una percentuale superiore alla media degli otto paesi (pari al 6%). Se si guarda al trend, dagli anni ’90 questa spesa è cresciuta continuativamente soprattutto grazie allo sviluppo delle pensioni integrative.

Il WOV nel settore sanitario

Il sistema sanitario in Belgio è gestito da sei Casse Mutue e dall’Istituto Nazionale delle Assicurazioni Malattia-Invalidità (INAMI) che le controlla. L’iscrizione a una delle mutue è obbligatoria per tutti i residenti in Belgio e dà accesso a quasi 800 servizi di cura a prezzi convenzionati stabiliti a livello federale. Il finanziamento delle mutue avviene tramite i contributi (66% del totale del finanziamento), i sussidi federali (10%), la tassazione indiretta (14%) o attraverso altre forme di finanziamento (10%).

Oltre all’assicurazione sanitaria obbligatoria è possibile avvalersi di assicurazioni sanitarie integrative. Queste possono essere stipulate con le stesse Casse Mutue o con assicuratori privati. La legge prevede una differenza di trattamento tra le assicurazioni fatte dalle Mutue e quelle fatte da assicuratori privati, ma la Commissione Europea si è già espressa contro questa differenza, perché contraria al principio di libera concorrenza (Dir. 73/239/EEC e Dir. 92/49/EEC). Nel 2006 le assicurazioni sanitarie integrative rappresentavano circa il 5% della spesa sanitaria.

Da quanto emerge dalla survey SDWORX, le assicurazioni integrative offrono all’assicurato diverse forme di protezione tra cui scegliere:

- L’assicurazione per l’ospedalizzazione: in caso di ricovero ospedaliero, il costo non è coperto interamente dalle mutue e questa assicurazione mira a coprire la parte di spesa a carico dell’utente. Il 79% delle imprese offre questo tipo di assicurazione ad almeno una parte dei propri lavoratori.

- L’assicurazione d’invalidità: in caso di assenza per malattia il welfare pubblico prevede un sussidio pari a una percentuale del salario che è pagato, per i primi 30 giorni, dal datore di lavoro e in seguito dalla mutua. Se il periodo di malattia dura più di un anno, il sussidio è definito di invalidità. Già dall’inizio della malattia, l’assicurazione d’invalidità interviene per integrare il reddito non coperto dalla protezione pubblica. Questo beneficio è offerto dal 59% delle imprese.

- L’assicurazione integrativa per gli infortuni sul lavoro: Anche in questo caso l’assicurazione provvede a mantenere il livello di reddito al 100% del salario percepito dal lavoratore. Il 49% delle imprese offre questa assicurazione ad almeno una parte dei propri lavoratori.

- L’assicurazione di protezione della vita privata: come l’assicurazione per gli infortuni sul luogo di lavoro, questa assicurazione integra il reddito in caso di infortunio avvenuto al di fuori del contesto lavorativo. Questa assicurazione è offerta dal 31% delle imprese.

- L’assicurazione per le spese ambulatoriali: l’assicurazione copre i costi non rimborsati dalle mutue per i servizi coperti dal welfare nazionale e per buona parte delle prestazioni non coperte. Solo il 15% delle imprese offrono questa assicurazione.

Inoltre la survey ha riscontrato che le imprese spesso offrono anche controlli medici per i propri lavoratori (il 56% delle imprese lo prevede) e il pagamento del vaccino anti influenzale (64% delle imprese), in parte anche per prevenire l’assenteismo.

Se guardiamo i dati relativi ai lavoratori tramite i risultati della survey Reférénce/Vacature, possiamo osservare che il 60,4% dei lavoratori è assicurato da almeno una delle precedenti assicurazioni. Gli uomini sono più protetti delle donne (il 65,4% per gli uomini contro il 54,8% delle donne) e la fascia di età più interessata è quella che va dai 30 ai 39 anni (63,6%), seguita da quella 40–49 (61%). C’è inoltre una correlazione positiva tra il titolo di studio e la possibilità di essere assicurato: il 70,9% delle persone con titolo universitario sono assicurate, contro il 56,2% delle persone in possesso di un diploma di scuola superiore.

Anche il tipo di contratto influenza la possibilità di ricevere i benefici. I lavoratori a tempo indeterminato sono coperti nel 63% dei casi mentre i lavoratori con contratto determinato soltanto nel 43,9% e i lavoratori interinali nel 18,8% dei casi. Anche i lavoratori part-time sono svantaggiati (45,9% rispetto al 63% dei full-time), così come è più facile essere assicurati se si lavora in una grande impresa o se si è un quadro.

Per concludere, quindi, le imprese belghe giocano un ruolo importante nella copertura dei rischi connessi alla salute e che non sono presi in carico dal sistema di welfare pubblico. Per questo motivo il rapporto interpreta il WOV come integrativo e non sostitutivo del sistema pubblico.

Il WOV nell’ambito della conciliazione vita familiare-vita lavorativa

Secondo la Survey dell’Eurofound sulle condizioni di lavoro, nel 2010 l’84,6% dei belgi era soddisfatto delle misure di conciliazione tra vita privata e vita professionale. Una percentuale così alta è dovuta all’interazione tra le politiche pubbliche per le famiglie e le forme di supporto alla conciliazione sviluppate dalle parti sociali o dai datori di lavoro unilateralmente. Il principio che guida il legislatore belga nell’ideazione delle politiche concernenti l’infanzia (e l’educazione) è la libera scelta delle famiglie. Per questo motivo il welfare pubblico prevede sia servizi di cura per l’infanzia sia benefici economici per i genitori che decidono di interrompere la carriera per prendersi cura della famiglia. Le imprese intervengono per estendere le protezioni previste dal pubblico e/o per permettere che l’organizzazione dell’orario di lavoro sia più adatta alle esigenze non-professionali.

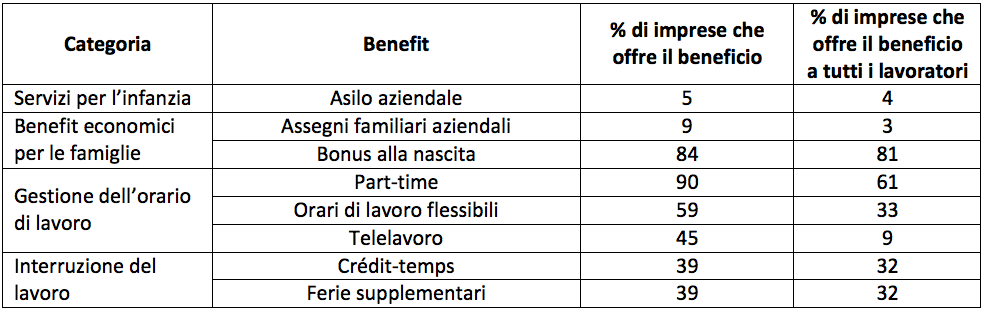

Il rapporto belga ha identificato quattro categorie di servizi e benefici: 1) i servizi per l’infanzia (asili aziendali) 2) i benefici economici a sostegno delle famiglie (assegni familiari aziendali e bonus alla nascita) 3) la gestione dell’orario di lavoro (part-time, orari di lavoro flessibili e telelavoro) 4) l’interruzione dell’attività lavorativa (giorni di ferie supplementari, giorni di malattia ingiustificati, congedo parentale e crédit-temps).

Per quanto riguarda i servizi per l’infanzia, secondo i dati Eurofound, nel 2005, solo l’1,3% delle imprese belghe offriva un asilo aziendale, contro una media degli otto paesi del 2,1%. La survey SDWORX del 2010 mostra dati diversi secondo i quali il 5% delle imprese offre servizi per l’infanzia. Lo scarto è spiegato dal fatto che la definizione di SDWORX include, oltre agli asili aziendali presenti sul luogo di lavoro, anche le convenzioni con asili nido esterni e le sovvenzioni ai lavoratori stessi per il pagamento dell’asilo.

Tramite la survey Référence/Vacature del 2012 sappiamo che il 5,2% dei lavoratori belgi è coperto da questo servizio. I lavoratori che hanno la maggiore probabilità di essere coperti da tale beneficio sono quelli tra i 18 e i 30 anni (6,3% degli intervistati) e con una qualifica universitaria (8,1%). Inoltre, ancora una volta, i lavoratori precari hanno uno svantaggio nell’accesso ai benefici, così come i lavoratori part-time.

È interessante anche osservare più da vicino cosa prevede la legislazione belga per l’interruzione della carriera per motivi familiari. Durante i primi 12 anni di vita del figlio (21 in caso di handicap) entrambi i genitori hanno diritto a richiedere il congedo parentale. Questo può essere goduto sotto varie forme: 1) una completa interruzione del lavoro per 4 mesi, 2) la conversione al part-time per 8 mesi, 3) la riduzione di 1/5 dell’orario di lavoro. Durante il congedo parentale il lavoratore ha diritto a un sussidio pagato dall’Ufficio Nazionale del Lavoro.

Inoltre, nel 2002 l’accordo interprofessionale ha introdotto il crédit-temps che permette a un lavoratore di assentarsi dal lavoro (fino a un massimo di 36 mesi) per prendersi cura di un figlio che abbia meno di 8 anni o di un parente malato. Il crédit-temps è un diritto per i lavoratori occupati in imprese con almeno 10 persone. Anche in questo caso, il lavoratore può decidere di interrompere completamente l’attività lavorativa o può optare per le formule di flessibilità. In caso di interruzione totale il lavoratore ha diritto ad un sussidio mensile compreso tra 418 e 641 €.

Tabella 1. Percentuale delle imprese che offre i benefit nell’ambito della conciliazione famiglia-lavoro

Fonte: SDWORX Survey, 2010 – Rielaborazione OSE.

Il WOV nell’ambito della formazione professionale

La formazione professionale è una competenza condivisa tra le comunità linguistiche e le regioni. Entrambi gli enti finanziano gli organismi dedicati all’impiego e alla formazione, offrono incentivi per promuovere la formazione per determinate categorie (disoccupati, lavoratori con qualifiche basse eccetera) e mettono a disposizione gli “assegni di formazione” per le piccole e le medie imprese. Al di là del finanziamento pubblico, la formazione professionale è finanziata tramite contributi datoriali e, in alcuni settori, tramite fondi settoriali organizzati e gestiti dalle parti sociali, in collaborazione con le autorità pubbliche.

A livello nazionale, il quadro di riferimento per la formazione professionale è dato dall’accordo interprofessionale negoziato dalle parti sociali ogni due anni ed esteso a tutto il mercato del lavoro tramite decreto reale. Nel corso degli ultimi decenni l’accordo interprofessionale ha introdotto delle misure per la formazione soprattutto in termini di sospensione dell’attività lavorativa per motivi di studio con un sussidio statale. L’accordo ha anche fissato come obiettivo per i prossimi anni una spesa in formazione pari all’1,9% del totale del costo del lavoro. È stato anche proposto l’obiettivo di raggiungere una partecipazione di almeno il 50% del totale della forza lavoro. A livello settoriale i contratti collettivi intervengono per implementare le misure dettate dall’accordo interprofessionale e per indicare i modi per raggiungere gli obiettivi fissati. Vengono inoltre definiti i metodi di finanziamento e di partecipazione alla formazione. Da ultimo, il livello aziendale è incaricato di sviluppare la formazione secondo i bisogni dell’impresa e della forza lavoro.

Secondo i dati Eurostat, nel 2010, il 78% delle imprese offrivano formazione professionale (contro una media degli otto paesi del 69%). Nello stesso anno, il 52% dei lavoratori ha partecipato a un corso di formazione contro una media degli otto paesi del 39%.

La fonte più accurata per analizzare la formazione in Belgio è la Banca Nazionale Belga (BNB) che raccoglie tutti i dati finanziari delle imprese. La formazione professionale è una delle voci del bilancio. Secondo questi dati, solo il 12,35% delle imprese ha offerto formazione. Questo può essere parzialmente spiegato considerando il fatto che i dati Eurostat si concentrano su alcuni settori e sulle imprese di determinate dimensioni.

I dati BNB dimostrano che la realtà del mercato del lavoro è ancora lontana dagli obiettivi fissati dall’accordo interprofessionale. La spesa in formazione sul totale della spesa per i lavoratori è ancora 1,02%, quasi un punto percentuale in meno rispetto all’1,9% previsto. La forza lavoro che ha partecipato alla formazione è soltanto il 32,3% del totale, inferiore al 50% fissato.

Conclusioni

Per riassumere, le assicurazioni sanitarie integrative sono in crescita dall’inizio degli anni 2000 e coprono diversi rischi non inclusi dalla sanità pubblica. La conciliazione tra vita professionale e vita privata è definita dai poteri pubblici e dalla contrattazione collettiva a livello interprofessionale ma non tutte le imprese offrono le stesse possibilità. La formazione professionale è finanziata in parte dagli enti locali e in parte dalle imprese ma gli obiettivi da raggiungere sono fissati dalla contrattazione collettiva interprofessionale.

La survey SDWORX permette di capire anche le motivazioni delle imprese per l’introduzione dei benefici. La motivazione più diffusa per le grandi imprese è il contenimento dei costi, per le medie imprese è attrarre e trattenere forza lavoro qualificata e per le piccole imprese la soddisfazione dei lavoratori.

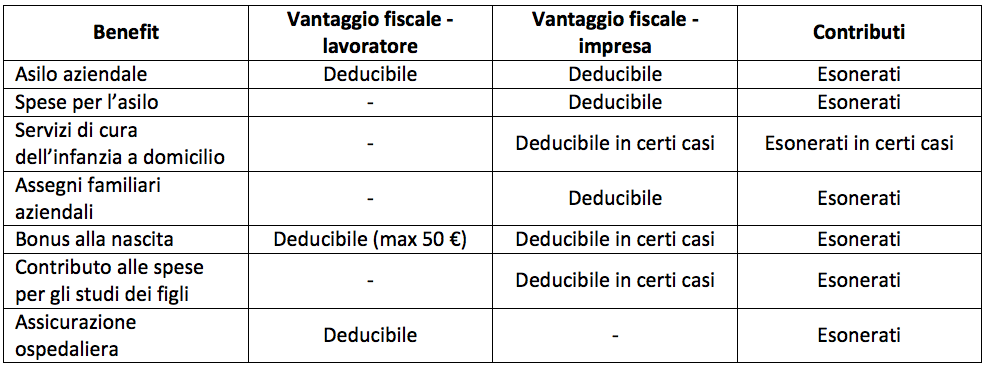

Tabella 2. Vantaggi fiscali e nella contribuzione per i lavoratori e le imprese

Fonte: rielaborazione tratta da Wellemans (2010).

Fonte: rielaborazione tratta da Wellemans (2010).

Come si legge nel rapporto, dalle interviste fatte ai sindacati, traspare che il WOV non è una priorità nel dialogo tra le parti sociali. Secondo gli intervistati, la maggior parte dei servizi e dei benefici è negoziato a livello d’impresa se non addirittura unilateralmente dai datori di lavoro. I rappresentanti dei lavoratori che hanno partecipato all’introduzione dei benefici sono mossi dalla volontà di migliorare le condizioni di lavoro e rispondere in maniera più adeguata alle necessità dei lavoratori. I benefici però si distribuiscono differentemente nei diversi settori: se nel commercio appaiono poco diffusi, nel settore bancario sono ormai da tempo offerti a un grosso numero di lavoratori.

Un ultimo elemento che ha sicuramente giocato a favore del WOV è la possibilità di usufruire di incentivi fiscali (sia per le imprese sia per i lavoratori) per un gran numero di benefici e servizi (come si evince dalla tabella 2).

Per maggiori informazioni è possibile contattare Ramon Pena-Casas, coautore rapporto belga, all’indirizzo [email protected]

Gli altri approfodimenti relativi al progetto ProWelfare:

Il WOV in Italia, più welfare per i lavoratori. Ma attenzione a nuovo dualismo

Il WOV in Germania, un fenomeno di lunga data

Austria, dove politiche pubbliche condivise rendono il WOV residuale

Regno Unito: WOV sopra la media, ma in calo con la crisi

Svezia, dove le parti sociali sono protagoniste di un WOV all’avanguardia

Spagna: un WOV basato sulla contrattazione, ma rallentato dalla congiuntura economica