Lo scorso ottobre abbiamo pubblicato il position paper APRIRSI per ritornare al futuro: le Società di Mutuo Soccorso di fronte alle sfide della sanità integrativa firmato dagli autori di questo articolo insieme a Franca Maino. Nel documento – esito di una ricerca sul campo realizzata per la Fondazione Cesare Pozzo fra 2019 e 2020 e durante la quale abbiamo interloquito con esperti di sanità integrativa e figure apicali di alcune tra le principali Società di Mutuo Soccorso (SMS) presenti in Italia – proviamo a mettere in evidenza tre tra le principali e più complesse sfide che affronta il mutualismo oggi. Si tratta di questioni che l’emergenza sanitaria in corso ha reso ancora più urgenti.

Il paper prova in questo modo a dare un contributo allo sviluppo di un dibattito – quello sulla sanità – che in Italia tende ad arenarsi, rischiando di non andare oltre la pur comprensibile e in parte fondata denuncia delle debolezze del sistema pubblico e dei rischi della sanità integrativa. In questo modo, però, il confronto si avvita rapidamente su se stesso, raggruppando indistintamente sotto la generica voce “sanità privata” (contrapposta a quella pubblica) un insieme di schemi di finanziamento e ripartizione del rischio in realtà estremamente eterogeneo dal punto di vista della loro coerenza di fondo con l’impianto di un servizio sanitario: dalla spesa diretta a carico dei cittadini alle polizze assicurative individuali, dai piani sanitari collettivi di origine negoziale fino all’adesione volontaria a schemi di natura mutualistica.

Da questo punto di vista la crisi pandemica e quella che consideriamo una legittima richiesta di rafforzamento del SSN non devono farci dimenticare la peculiarità degli attori che possono svolgere un ruolo importante ad integrazione del sistema pubblico, a partire proprio dalle SMS.

Le Società di Mutuo Soccorso: ieri, oggi e domani

Le Società di Mutuo Soccorso nascono in Europa tra l’Ottocento e l’inizio del Novecento. Si è trattato di una delle prime forme di solidarietà della classe lavoratrice – antielitarie, libere dal controllo statale e autogestite – istituite per affrontare le spese inerenti malattia, decessi e disoccupazione in tempi in cui non vi erano tutele universalistiche. A partire dall’Ottocento, le Sms (di orientamento socialista o cattolico) si sono sviluppate sia su base territoriale che professionale, sia nei centri urbani che nelle campagne. Con l’affermazione dello Stato Sociale nel Secondo Dopoguerra e per un lungo periodo le SMS hanno visto ridursi il proprio ruolo: i locali di queste Società si sono animate solo nei giorni di festa per occasioni ricreative e ludiche, trasformandosi in bar e ristoranti. Come un fiume carsico, però, negli anni Novanta le Sms sono riemerse. La loro storia si è infatti intrecciata con quella della crisi del welfare state (una sintesi di queste vicende storiche si trova qui), divenendo un attore importante del secondo welfare.

Oggi, secondo la recente indagine Isnet (2019), in Italia le SMS attive sono 532, in crescita rispetto alla precedente indagine del 2016 (quando erano 509), raccolgono annualmente 220 milioni di versamenti da parte degli iscritti e ne restituiscono il 63% in servizi socio-sanitari. Le SMS aderenti o collegate attraverso i coordinamenti territoriali a Fimiv, la Federazione Italiana della Mutualità Integrativa Volontaria, sono 524 e hanno partecipato all’integrazione dell’assistenza sanitaria pubblica mediante prestazioni e sussidi erogati ai propri soci e assistiti per un valore complessivo di 95 milioni di euro, pari a ben il 78% dei contributi raccolti.

La mutualità sanitaria: le 3 sfide da raccogliere

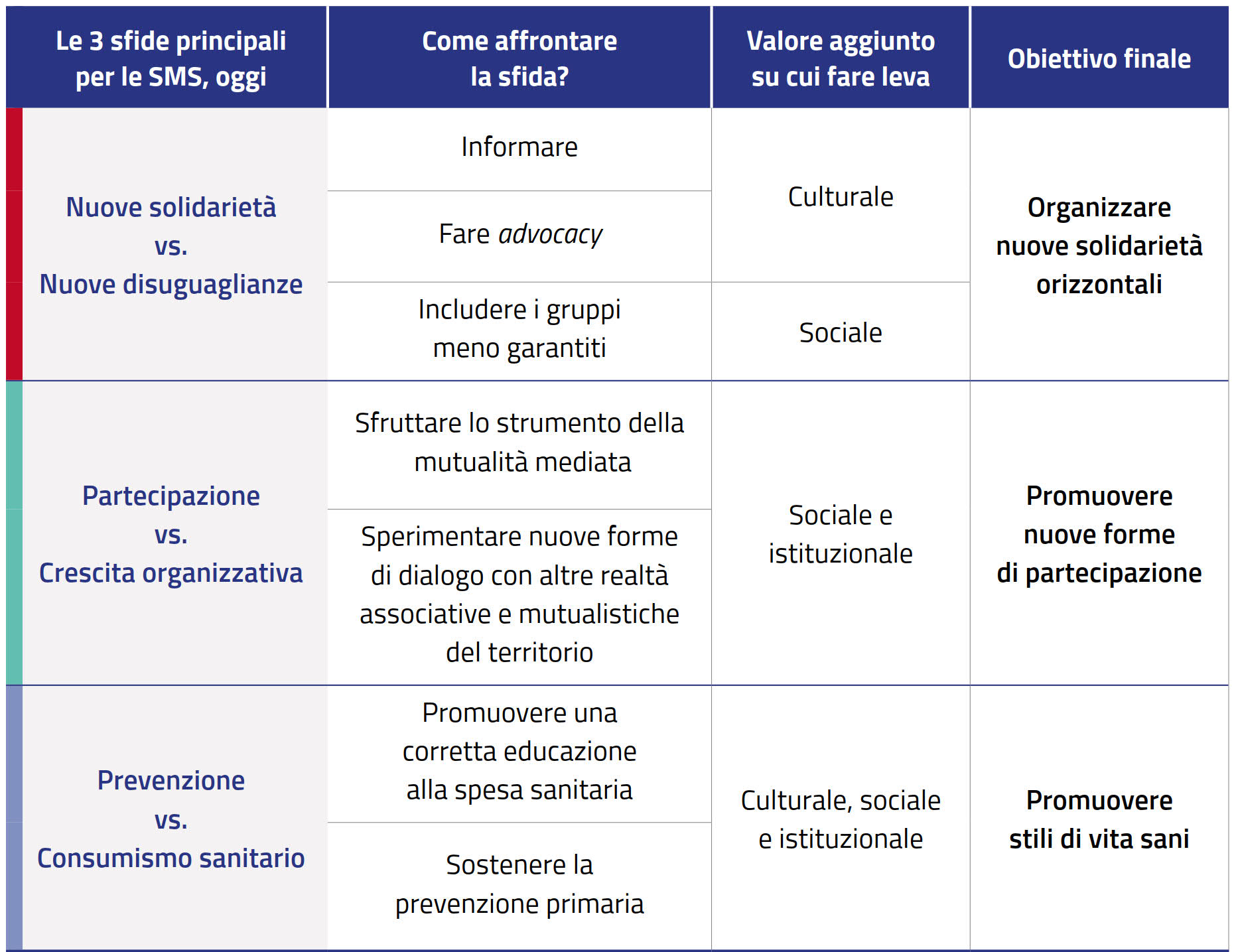

Nel position paper analizziamo gli attuali punti di forza, ma anche i problemi presenti nel mondo della mutualità e le sfide che questa è chiamata ad affrontare se intende dare un contributo significativo alla costruzione di un’integrazione sanitaria del sistema pubblico allo stesso tempo sostenibile e inclusiva. Lo spazio d’azione delle SMS ci sembra in particolare attraversato da alcune tensioni, che presentiamo come trade off, ovvero situazioni in cui si rende necessario trovare un punto di equilibrio tra alcune opportunità e le contropartite che ad esse si associano.

- Nuove solidarietà vs. nuove disuguaglianze. Da una parte, le Società di Mutuo Soccorso, in sintonia con la storia e le origini del mutualismo, propongono forme di solidarietà tra pari in tempi caratterizzati da disgregazione, frammentazione e atomizzazione; dall’altra, però, in tempi in cui si fa sempre più difficile, specialmente per alcune fasce di popolazione, l’accesso alle cure, queste nuove forme di solidarietà rischiano di essere percepite come fonte di ulteriori disuguaglianze nell’accesso al sistema sanitario non più in grado di garantire i principi di universalismo che l’hanno ispirato: una protezione solidale, ma non per tutti, inclusiva ma frammentata. Se la protezione sanitaria offerta tramite gli strumenti della mutualità si aggancia alle crescenti forme di welfare occupazionale (contrattuale, aziendale e così via), da un lato le platee di individui “coperti dalla protezione si ampliano, dall’altro – però – le segmentazioni interne al mercato del lavoro (garantiti vs. non garantiti, insider vs. outsider, stabili vs. precari) tendono a riprodursi, a casacata, anche nel campo della protezione dal rischio della malattia.

- Partecipazione dei soci vs. crescita organizzativa. Come sancito anche dal Codice identitario delle SMS approvato dalla Federazione Italiana Mutualità Volontaria (FIMIV) nel 2015, una delle cifre distintive del mutualismo è la partecipazione democratica dei soci: “I soci partecipano liberamente e democraticamente alla designazione degli organi societari e alle scelte strategiche della società di mutuo soccorso a cui appartengono mediante il voto capitario e, quando previsto con le modalità stabilite dagli Statuti, il voto per le persone giuridiche […] divenute soci di una società di mutuo soccorso in rappresentanza dei propri iscritti”. Esistono tuttavia spinte nella direzione di una crescita organizzativa e di una conseguente standardizzazione dei processi decisionali che non sempre si conciliano con un’effettiva partecipazione: nelle SMS più grandi la partecipazione si traduce nella presenza di una percentuale minima dei soci alle assemblee annuali. Certo, le SMS più grandi, con migliaia di soci, sono in grado di offrire maggiori prestazioni e servizi, risultando così più competitive in un mercato sempre più affollato. Ma proprio nelle SMS che contano più soci l’elemento della partecipazione e dell’ancoraggio al territorio rischia di divenire più sfumato, meno percepito e sentito dagli stessi associati.

- Prevenzione vs. rischi di consumismo sanitario. Una delle accuse che si rivolgono più frequentemente alla sanità integrativa è quella di alimentare forme di “consumismo sanitario” (es. Fondazione GIMBE 2019). Le critiche si indirizzano in particolare ai piani di diagnostica preventiva frequentemente offerti dai Fondi: pacchetti che – utile strumento di marketing e fonte di business per il settore sanitario – lungi dal promuovere una prevenzione intelligente, rischierebbero in realtà di far emergere soprattutto malattie che non si sarebbero mai manifestate, generando a cascata accertamenti e interventi, spesso dannosi per la salute stessa, e tendenzialmente a carico del Servizio Sanitario Nazionale. Se poi si considera – sostengono i più critici – che tramite le agevolazioni fiscali parte delle risorse vengono sottratte alla spesa pubblica e dirottate verso la sanità integrativa, i rischi per la collettività sarebbero maggiori delle opportunità. Appare tuttavia sempre più difficile immaginare che il Servizio Sanitario Nazionale possa rispondere da solo in modo esaustivo alla domanda di salute che proviene da una società sempre più diversificata e complessa. D’altra parte proprio attori come le SMS sono chiamati a diffondere, in concerto con il SSN, una concezione della salute che non è solo assenza di malattia ma, in coerenza con la definizione dell’Organizzazione Mondiale della Salute, “stato di benessere fisico, psichico e sociale”.

I valori del mutualismo: tra spirito delle origini e innovazione

Riteniamo che per vincere queste sfide, occorra consolidare il “valore aggiunto” che contraddistingue ancora oggi le SMS.

Riallacciandosi alla storia dell’Ottocento e del Novecento, le Società di Mutuo Soccorso, che si distinguono in modo significativo da attori profit come le assicurazioni, offrono ai propri soci e assistiti una copertura lungo l’intero corso di vita senza operare una profilazione del rischio. Il principio olistico della salute come “benessere fisico, psichico e sociale”, promosso dall’OMS, costituisce la cornice dentro la quale le mutue sanitarie, interconnesse con le società di mutuo soccorso territoriali, possono offrire un contributo altamente positivo al benessere collettivo, non in alternativa alla sanità pubblica, ma in alleanza con il SSN.

Il valore aggiunto delle SMS è dunque di tipo economico, culturale, sociale e istituzionale (cfr. Fimiv 2019; Lippi et al. 2013). Oltre a basarsi su un modello non lucrativo e modalità gestionali sostenibili (valore economico), infatti, le SMS sono tenute a diffondere i principi e i valori mutualistici (valore culturale), praticano un modello decisionale che fa (o dovrebbe fare) della partecipazione e della democraticità interna uno dei propri elementi distintivi (valore sociale), si propongono di coniugare domanda di salute e sostenibilità (valore istituzionale). Come schematizzato nella figura, la strada maestra per ampliare le prospettive di sviluppo del mutualismo oggi e vincere le tre sfide, i tre trade-off, consiste nel rafforzamento del valore aggiunto culturale, sociale e istituzionale (affianco al consolidamento di quello economico). È qui che a nostro avviso si individuano i maggiori margini di cambiamento e innovazione per le SMS, ma anche per tutti quegli gli attori che con esse collaborano e hanno stretti contatti o potrebbero coltivarli (Terzo Settore, mondo cooperativo, filantropia, ASL, scuole, mondo delle imprese ecc.)

Si pensi, ad esempio, al difficile crinale tra prevenzione e consumismo indotto, prima richiamato: in questo campo le SMS – in accordo con altri attori pubblici e privati – sono chiamate a trovare un punto di equilibrio utile alla collettività, in quanto volto a diffondere una concezione della prevenzione che è il contrario del consumismo e dell’eccessiva medicalizzazione. Si tratta della prevenzione primaria (che fa leva sulla riduzione dei fattori di rischio) che costituisce oggi una delle criticità maggiori in tema di salute pubblica.

Quali prospettive?

Come abbiamo già scritto qui, durante la crisi pandemica le SMS hanno messo in campo risposte straordinarie per i propri soci, e in alcuni casi per le comunità locali, come misure di sostegno economico e iniziative volte a favorire la prevenzione. Il mondo del mutualismo ha così dimostrato anche in tempi di emergenza di essere vivo e dinamico.

Tuttavia, perché le SMS riescano a giocare un ruolo sempre più importante e positivo è bene non dimenticare e non nascondersi la complessità delle sfide che questi soggetti, insieme ad altri attori dell’economia civile, hanno oggi di fronte. Come argomentiamo nel position paper, alla cui lettura cui rinviamo per una trattazione più dettagliata, occorre che le SMS facciano un salto di qualità, adottando una vera e propria visione strategica che abbiamo riassunto con un acronimo: APRIRSI – Ascoltare, Prevenire, Riannodare, Includere, Rinnovare, Sostenere, e Influenzare.