Lo scorso 26 febbraio, l’Alleanza Italiana per lo Sviluppo Sostenibile, realtà che riunisce oltre 220 istituzioni e associazioni (tra cui il nostro Laboratorio) che condividono l’obiettivo di far crescere nella società italiana, nei soggetti economici e nelle istituzioni la consapevolezza dell’importanza dell’Agenda Globale per lo sviluppo sostenibile, ha presentato il rapporto “La Legge di Bilancio 2020 e lo sviluppo sostenibile. Esame dei provvedimenti e situazione dell’Italia rispetto ai 17 obiettivi dell’Agenda 2030”. Il rapporto esamina la Legge di bilancio comma per comma e ne valuta la coerenza rispetto alle azioni contenute nei 169 Target fissati per raggiungere, entro il 2030, i 17 Obiettivi di sviluppo sostenibile. Come ha sottolineato il portavoce dell’ASviS Enrico Giovannini nel corso della presentazione, la Legge di Bilancio 2020 rispetto a quella dell’anno precedente, e coerentemente con le politiche europee, mostra un evidente cambio di impostazione a favore dello sviluppo sostenibile. In particolare, la Legge riprende molte proposte dell’ASviS ma, per alcuni settori cruciali (come educazione, occupazione giovanile, tutela della biodiversita), i provvedimenti sono ancora insufficienti per contenuti e risorse assegnate.

La strategia per lo sviluppo sostenibile

Con i Sustainable Development Goals (SDGs), l’Onu ha identificato alcuni traguardi di sviluppo per migliorare la qualità della vita sul nostro pianeta nei prossimi 15 anni. In particolare, si tratta di 17 macro obiettivi e 169 target specifici, da raggiungere entro il 2030. Gli obiettivi vanno dall’eliminazione della povertà alla crescita economica, dalla buona occupazione al consumo responsabile, dalla riduzione delle disuguaglianze fino al contenimento del cambiamento climatico. In questo quadro l’obiettivo di ASviS è mettere in rete tutti i soggetti che in Italia sono impegnati nel raggiungimento di uno o più obiettivi, diffondendo la cultura della sostenibilità a tutti i livelli e contribuendo alla definizione di una strategia nazionale per il conseguimento dei propositi dell’Agenda. Di seguito si riportano i principali contenuti del rapporto organizzati per singolo obiettivo. In particolare per ciascuno dei 17 SDGs si presenta la situazione italiana rispetto agli indicatori compositi definiti da AsviS per misurare l’evoluzione dell’Italia e i principali contenuti della Legge di bilancio.

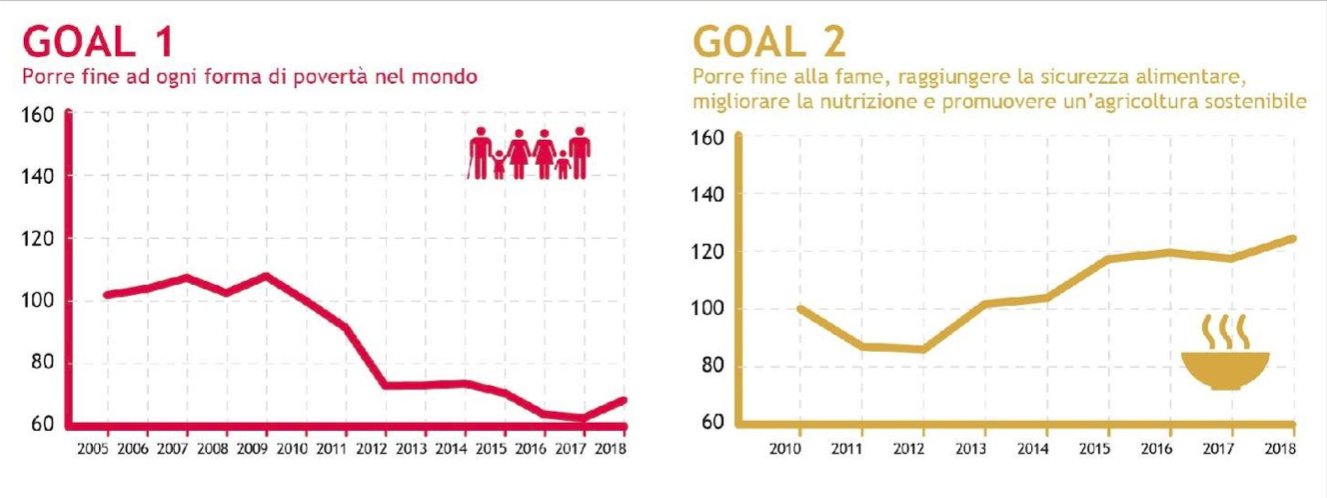

Obiettivo 1. Porre fine ad ogni forma di povertà nel mondo

Nel 2018, l’indicatore composito relativo alla povertà mostra un’inversione di tendenza dopo il notevolmente peggioramento registrato tra il 2010 e il 2017. La lotta alla povertà è affidata al Reddito di cittadinanza che mostra delle criticità soprattutto con riferimento all’avvio al lavoro e ai controlli sul diritto al sussidio. Il rapporto sottolinea inoltre che la Legge di bilancio pone l’attenzione su interventi che (pur con risorse limitate) affrontano questioni rilevanti come la povertà educativa e minorile, l’accesso ai servizi per la salute e all’abitazione. Positive sono infine le misure per il Mezzogiorno e l’intenzione di riordinare le prestazioni a sostegno delle famiglie con figli a carico.

Obiettivo 2. Porre fine alla fame, raggiungere la sicurezza alimentare, migliorare la nutrizione e promuovere un’agricoltura sostenibile

Dopo la flessione registrata nel 2017, in controtendenza con l’andamento positivo rilevato nel periodo 2012-2016, l’indicatore composito è tornato a migliorare nel 2018. La Legge di bilancio ha previsto misure che agiscono sui livelli di reddito, sul miglioramento della competitività e del capitale umano, sulla tutela del territorio e sull’internazionalizzazione. Il rapporto sottolinea però che, anche se questi interventi possono contribuire a migliorare i risultati economici del sistema food, l’indirizzo strategico alla ssostenibilità è solo accennato.

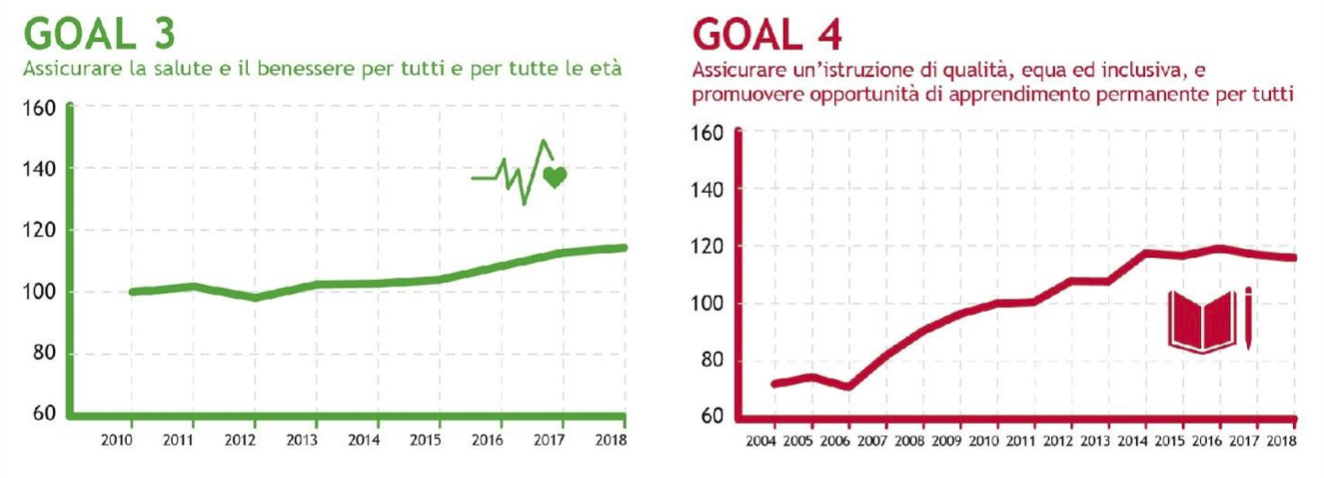

Obiettivo 3. Assicurare la salute e il benessere per tutti e per tutte le età

L’indicatore composito descrive un costante miglioramento a partire dal 2012, tale miglioramento è tuttavia particolarmente contenuto nel 2018. Il rapporto sottolinea che la maggior parte dei provvedimenti possono essere ricondotti all’intenzione di assicurare una copertura sanitaria universale e l’accesso a servizi e farmaci essenziali. Si conferma inoltre la tendenza al maggiore finanziamento del Servizio Sanitario Nazionale e (in attesa della revisione generale del sistema dei ticket) significativa è l’abolizione della quota fissa di partecipazione al costo delle prestazioni sanitarie.

Obiettivo 4. Assicurare un’istruzione di qualità, equa ed inclusiva, e promuovere opportunità di apprendimento permanente per tutti

L’indicatore composito mostrato un trend positivo dal 2010 al 2015, si è arrestato l’anno successivo e ha poi registrato un’inversione di tendenza negli ultimi due anni. Il rapporto evidenzia che la Legge di Bilancio non contiene disposizioni in grado di incidere significativamente su un settore che è in evidente ritardo. Tuttavia, significativo è il reperimento di risorse finalizzato a sbloccare il rinnovo contrattuale dei docenti e del personale ATA per il triennio 2019-21. Importanti sono anche gli interventi relativi agli spazi di apprendimento (che devono essere inclusivi, sicuri, efficaci e sostenibili) e le consistenti risorse messe a disposizione per l’edilizia scolastica. Positiva è infine l’attenzione alla fascia dei più piccoli e l’aumento delle risorse a garanzia del diritto allo studio universitario. Mancano, invece, interventi sull’istruzione degli adulti, su cui l’Italia è nettamente in ritardo rispetto ad altri Paesi.

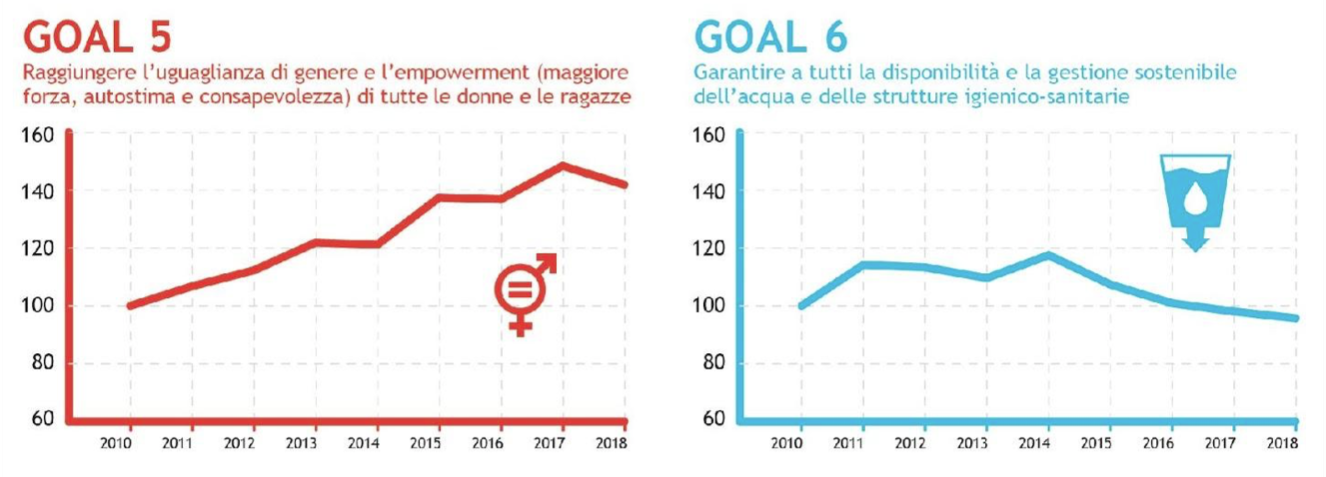

Obiettivo 5. Raggiungere l’uguaglianza di genere e l’empowerment di tutte le donne e le ragazze

L’indicatore ha registrato un andamento positivo durante il periodo 2010-2017 che si è tuttavia interrotto nel 2018. La Legge di bilancio affronta il tema degli squilibri di genere principalmente nell’ambito della famiglia, con provvedimenti non strutturali e con fondi quasi sempre insufficienti. Positiva è tuttavia l’attenzione verso il contrasto alla violenza di genere, con l’aumento dei fondi per campagne di sensibilizzazione e informazione. Importante è poi il provvedimento verso gli orfani per femminicidi. Da valutare positivamente è inoltre l’estensione del periodo di congedo obbligatorio di paternità per i lavoratori dipendenti e il potenziamento della legge sulla quota di genere nei consigli di amministrazione.

Obiettivo 6. Garantire a tutti la disponibilità e la gestione sostenibile dell’acqua e delle strutture igienico-sanitarie

Per questo indicatore, il peggioramento registrato a partire dal 2015 continua anche nel 2018. La Legge di bilancio non contiene un focus specifico sul tema dell’acqua. Anche se diverse misure generali (come il Green New Deal e quelle per lo sviluppo territoriale sostenibile) e alcune specifiche (innovazione in agricoltura, agricoltura biologica e riduzione dell’inquinamento, con particolare riferimento alla plastica) possono contribuire al conseguimento di questo obiettivo, manca un adeguato impegno per affrontare la fragilità degli ecosistemi di acqua dolce, specialmente in presenza dei cambiamenti climatici.

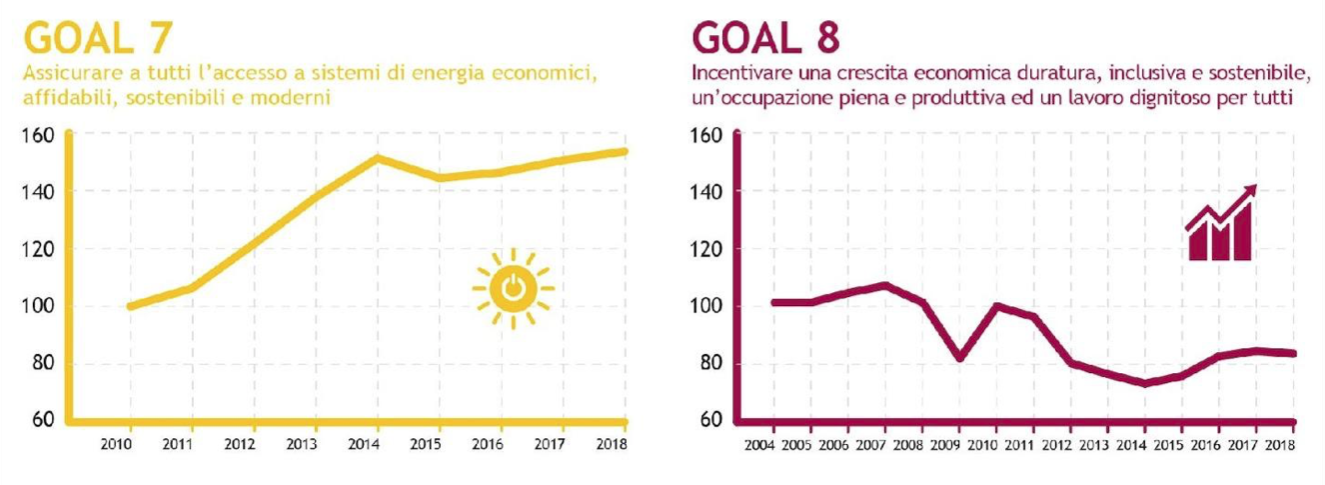

Obiettivo 7. Assicurare a tutti l’accesso a sistemi di energia economici, affidabili, sostenibili e moderni

Dopo il peggioramento del 2015, l’indice composito è tornato a migliorare nel triennio 2016-2018, riprendendo la tendenza positiva evidenziata tra il 2010 e il 2014. Più che in passato, l’attuale Legge di bilancio interviene sui temi ambientali, sulla decarbonizzazione e sull’economia circolare, lanciando il Green New Deal italiano. Purtroppo però l’Italia non ha tagliato significativamente l’erogazione degli incentivi dannosi per l’ambiente e alle fonti fossili; si tratta complessivamente di oltre 19 miliardi di euro che dovrebbero invece essere finalizzate a investimenti per una giusta transizione energetica e per lo sviluppo sostenibile. In sostanza, manca un impegno deciso per lo sviluppo delle fonti rinnovabili. Limitati, ma comunque positivi, sono i provvedimenti riguardanti il settore trasporti e l’efficienza energetica.

Obiettivo 8. Incentivare una crescita economica duratura, inclusiva e sostenibile, un’occupazione piena e produttiva e un lavoro dignitoso per tutti

Risentendo fortemente del ciclo economico, questo indicatore composito ha registrato un forte calo nel quadriennio 2011-2014. A questo calo è seguito un lento miglioramento che si è poi arrestato nel 2018. La Legge di Bilancio 2020 non introduce modifiche in grado di ridurre significativamente il differenziale di crescita e di occupazione che l’Italia registra rispetto ad altri Paesi. In particolare, le risorse dedicate ai singoli strumenti, pur positivi, sono largamente insufficienti (Carta Nazionale per i giovani, Fondo Nazionale per il servizio civile, Fondo “Cresci al Sud”). Molte misure rimandano a complessi provvedimenti normativi successivi, che presuppongono una persistenza nelle linee di azione del governo. Infine, mancano interventi riguardanti i NEET (giovani che non studiano, non lavorano e non fanno attività di formazione), mentre la sterilizzazione dell’aumento dell’IVA deve essere valutata positivamente, tuttavia il fatto che sia limitato esclusivamente al 2020 mette a rischio provvedimenti a carattere pluriennale come il Green New Deal.

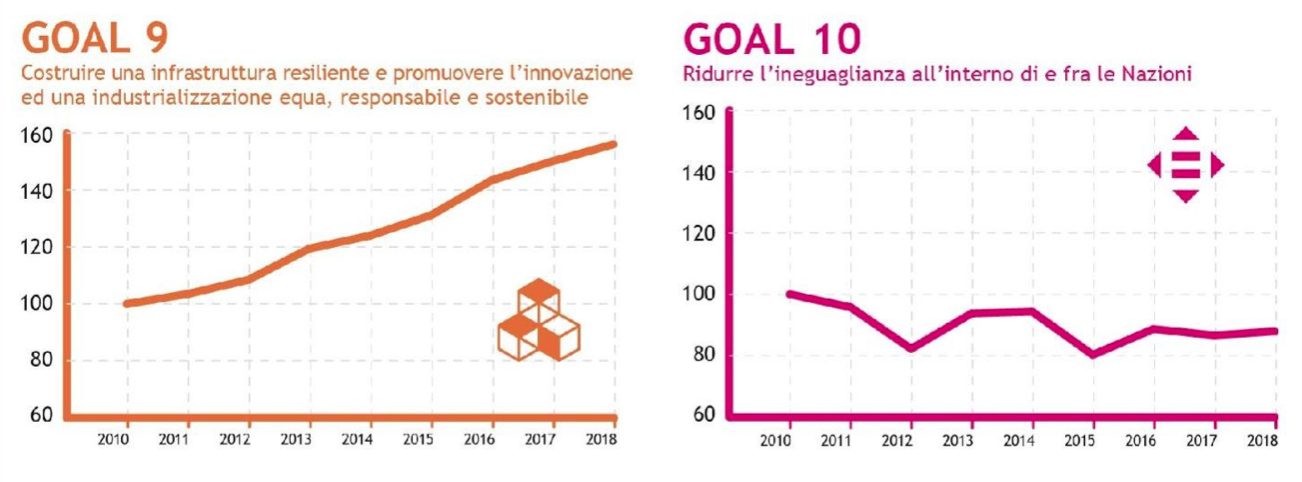

Obiettivo 9. Costruire una infrastruttura resiliente e promuovere l’innovazione e una industrializzazione equa, responsabile e sostenibile

l trend positivo che caratterizza la serie storica è confermato anche per il 2018. Gli interventi sono in linea con le proposte dell’ASviS relative alla digitalizzazione e all’ammodernamento delle infrastrutture esistenti. Tuttavia, le risorse sono ancora insufficienti e a risentirne sono, in particolare, le aree relative al trasporto intermodale e ferroviario. La Legge di bilancio individua diversi interventi per il monitoraggio, la vigilanza, la manutenzione e la messa in sicurezza di servizi, reti viarie, edifici e territori; si tratta di un tema di estrema attualità e rilevanza. Anche quanto previsto riguardo l’industrializzazione inclusiva e sostenibile va nella direzione auspicata (ad esempio, l’incremento del Fondo per la crescita sostenibile e la riconversione e riqualificazione produttiva delle aree di crisi industriale). Fondamentali sono poi gli interventi sul credito d’imposta a favore degli investimenti in ricerca e sviluppo, in transizione ecologica, in innovazione tecnologica 4.0 e in altre attività innovative a supporto della competitività delle imprese, e quello per i sistemi di monitoraggio strutturale degli immobili. Rispetto alle imprese manca tuttavia una spinta forte all’imprenditorialità sostenibile.

Obiettivo 10. Ridurre l’ineguaglianza all’interno di e fra le Nazioni

Nel 2018, l’indice composito mostra un lieve miglioramento rispetto all’anno precedente. Alcune misure contenute nella Legge di bilancio 2020 rappresentano un primo passo necessario per la riduzione delle disuguaglianze ma non sono ancora sufficienti. Nell’azione redistributiva dello Stato continuano a prevalere modalità di intervento tradizionali centrate sulle singole persone/famiglie svantaggiate e che non si accompagnano a un potenziamento dei servizi. Evidente, e positivo, appare il cambio di direzione rispetto alla stagione dei condoni e della flat tax. Tuttavia rimangono limitate le risorse per investimenti e le misure pre-redistributive che più direttamente possono influenzare la fase di formazione dei redditi primari e quella dell’accesso ai servizi essenziali per i ceti più deboli. Positive sono le misure per l’accesso alle abitazioni e la qualità dell’abitare, così come la sterilizzazione dell’aumento dell’IVA (che avrebbe aggravato la condizione delle famiglie più povere e di quelle con figli), e l’istituzione del “Fondo assegno universale e servizi alla famiglia” che costituisce un primo passo verso il riordino delle prestazioni.

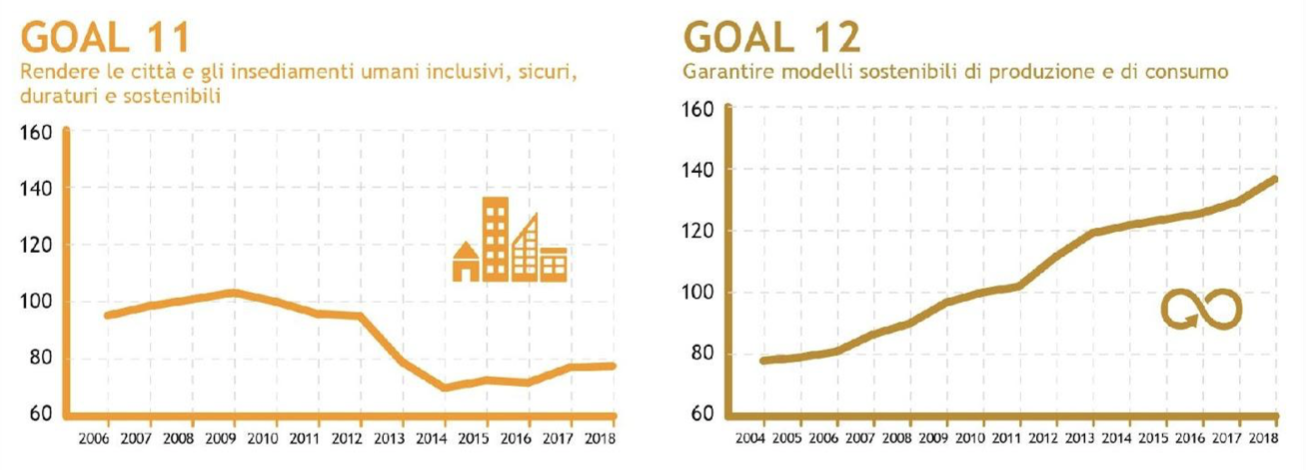

Obiettivo 11. Rendere la città e gli insediamenti umani inclusivi, sicuri, duraturi e sostenibili

Negli ultimi tre anni l’indicatore composito evidenzia un lento miglioramento che segue il forte calo registrato fra il 2010 e il 2014. Una delle novità più rilevanti contenute nella Legge di Bilancio 2020 è il ripristino del finanziamento del Fondo sociale per l’affitto. Questo fondo è destinato a chi non ha i requisiti per richiedere l’abitazione sociale ma ha difficoltà ad accedere al mercato libero. Positiva è poi la riduzione della cedolare secca per i contratti a canone concordato. Molto contenute sono invece le risorse per il Programma per la qualità dell’abitare. Negativa è poi la riduzione delle risorse destinate agli investimenti, mentre da valutare favorevolmente sono il Bonus facciate, il rifinanziamento del Bonus cultura per i diciottenni e l’incremento dei fondi destinati alla conservazione e al recupero dei beni culturali. Tuttavia va segnalato il rischio che il Bonus facciate, slegato dal risparmio energetico, si sostituisca all’ecoBonus. Analogamente, il Green New Deal, destinato anche all’efficientamento del patrimonio abitativo, dovrebbe essere collegato agli altri interventi di rigenerazione ed essere coordinato alle altre fonti di finanziamento locali attraverso l’Agenda urbana per lo sviluppo sostenibile (peraltro, inserita nel programma di governo), che è sempre più necessaria e urgente.

Obiettivo 12. Garantire modelli sostenibili di produzione e di consumo

Nel 2018 continua il trend positivo dell’indice composito registrato negli anni precedenti. Con riferimento a quest’area, la Legge di Bilancio 2020 è meno disorganica e frammentaria della precedente. Quasi tutti i Target sono infatti toccati anche se il tema del consumo responsabile (che costituisce invece uno strumento potente di mobilitazione e pressione dal basso verso la sostenibilità) trova poco spazio. Per quanto riguarda la produzione responsabile, si ritrovano linee di intervento interessanti, ma sarebbe tuttavia necessario ampliare il raggio d’azione di alcuni provvedimenti. Sorprende inoltre l’assenza di interventi specifici per il Target 12.4 (conseguire la gestione eco-compatibile di sostanze chimiche e di tutti i rifiuti durante il loro intero ciclo di vita), la cui scadenza è prevista nel 2020.

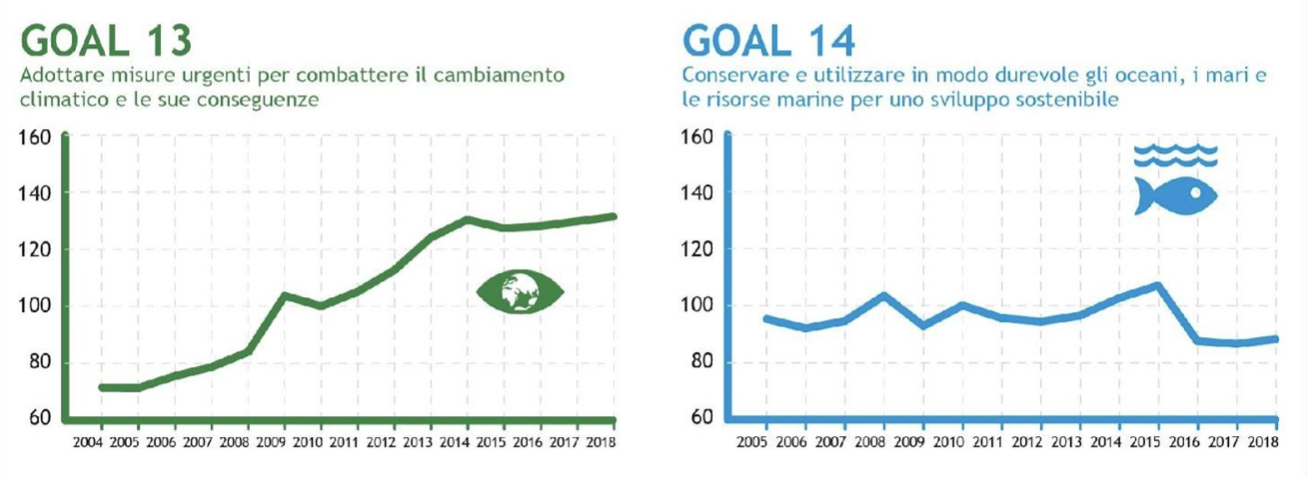

Obiettivo 13. Adottare misure urgenti per combattere il cambiamento climatico e le sue conseguenze

L’indicatore relativo alla lotta al cambiamento climatico considera la quantità di gas serra immessa nell’atmosfera. Nel 2018 le emissioni sono diminuite, confermando il trend positivo registrato a partire dal 2015. La Legge di bilancio 2020 purtroppo non coglie l’urgenza di predisporre strumenti adeguati a combattere il cambiamento climatico e questo si pone in linea con la versione definitiva del Piano nazionale Integrato Energia-Clima (PNIEC) che è debole e incoerente con i nuovi obiettivi posti a livello europeo. Questa carenza si aggiunge peraltro alla limitatezza dei fondi previsti a fine 2019 per il “Decreto Clima”. Appare inoltre evidente l’incapacità di affrontare il problema dei SAD (sussidi ambientali dannosi), nonostante il fatto che una parte significativa dell’industria privata concordi sulla loro trasformazione in sussidi allo sviluppo sostenibile. Positiva è invece la misura che assicura la continuità del finanziamento italiano al Green Climate Fund. Con riferimento al Green New Deal, si auspica che i decreti attuativi definiscano con chiarezza: 1) una tassonomia delle attività e dei progetti investibili in linea con i modelli in via di elaborazione a livello UE; 2) i criteri per la qualificazione dei professionisti indipendenti che dovranno certificare il conseguimento dei risultati; 3) adeguate procedure attuative, di monitoraggio, di rendicontazione, di garanzia di contraddittorio e di pubblicizzazione dei risultati.

Obiettivo 14. Conservare e utilizzare in modo durevole gli oceani, i mari e le risorse marine per uno sviluppo sostenibile

L’indice composito è migliorato nel periodo compreso fra il 2012 e il 2014, per poi registrare un brusco peggioramento fra il 2015 e il 2016 e tornare a crescere l’anno successivo. Dalla Legge di bilancio 2020 emerge la mancanza di attenzione verso il mare. Tale carenza è particolarmente rilevante se consideriamo la scadenza al 2020 di quattro dei nove Target che compongono questo goal; gli inadempimenti dell’Italia rispetto all’attuazione della Strategia sull’Ambiente Marino, la scadenza al 2020 degli Aichi Targets della Convenzione per la Diversita? Biologica e quanto previsto dalle Strategie Europea e Nazionale per la Biodiversità. Si tratta di impegni e strumenti normativi coerenti fra loro e che nel 2020 saranno riformulati per il prossimo decennio con l’obiettivo di invertire la tendenza attuale che muove verso la perdita di biodiversità.

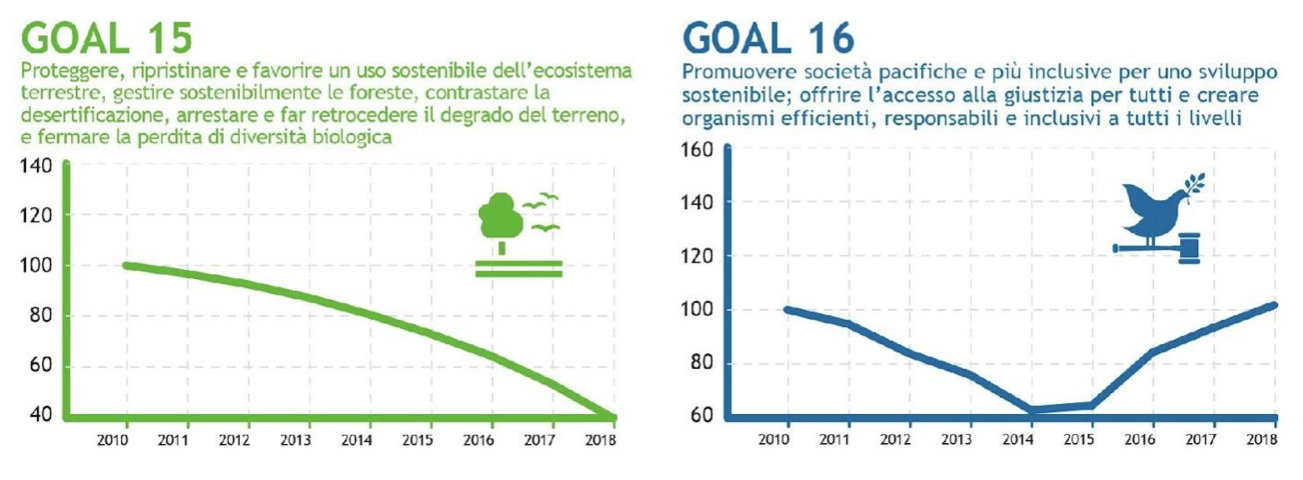

Obiettivo 15. Proteggere, ripristinare e favorire un uso sostenibile dell’ecosistema terrestre, gestire sostenibilmente le foreste, contrastare la desertificazione, arrestare e far retrocedere il degrado del terreno, e fermare la perdita di diversità biologica

Anche per il 2018, l’indicatore composito registra una tendenza estremamente negativa. Il rapporto sottolinea che la Legge di Bilancio prevede una serie di misure (dalle più generali destinate al Green New Deal e allo sviluppo territoriale sostenibile, alle altre specifiche già richiamate e che riguardano l’innovazione in agricoltura e l’agricoltura biologica, la riduzione dell’inquinamento con particolare riferimento alla plastica) ma che mancano misure specifiche per la tutela della biodiversità. Inoltre, la spesa destinata espressamente ai beni naturali rimane ancora una volta marginale.

Obiettivo 16. Promuovere società pacifiche e più inclusive per uno sviluppo sostenibile, offrire l’accesso alla giustizia per tutti e creare organismi efficienti, responsabili e inclusivi a tutti i livelli

Il trend positivo del triennio 2015-2017 si conferma anche nel 2018, anno in cui il composito torna ai livelli registrati nel 2010. La Legge di bilancio contiene poche misure su questo tema, anche perchè gli interventi sul sistema giudiziario sono oggetto di provvedimenti ad hoc. Il rapporto valuta positivamente l’impegno per il contrasto alle condotte corruttive e all’evasione fiscale (anch’essa oggetto di un provvedimento parallelo). Il rapporto pone inoltre l’attenzione sulla reiterazione della prassi procedurale seguita in Parlamento per l’esame e l’approvazione della Legge di Bilancio 2020. Ancora una volta, questa prassi è culminata nella presentazione di un maxiemendamento su cui è stata posta la fiducia, anche quest’anno ciò ha prodotto una compressione del dibattito parlamentare e un indebolimento della funzione legislativa.

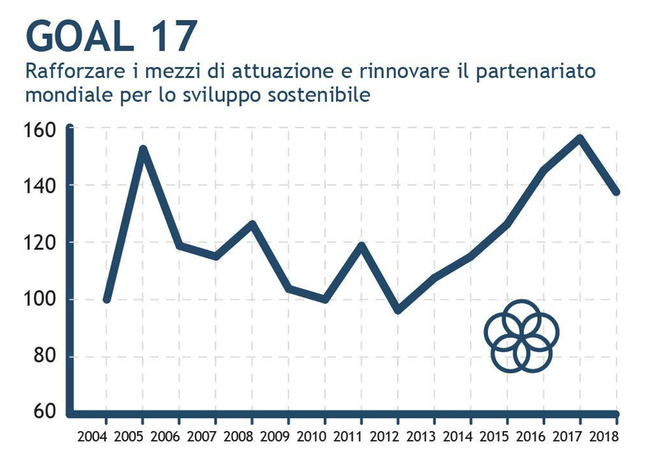

Obiettivo 17. Rafforzare il partenariato mondiale e i mezzi di attuazione per lo sviluppo sostenibile

L’indicatore sintetico definito per questo obiettivo è in costante miglioramento dal 2013 ma ha registrato un brusco peggioramento nel 2018. Il rapporto evidenzia che l’impatto più significativo della Legge di Bilancio su questo obiettivo riguarda la quantità dei fondi destinati all’Aiuto Pubblico allo Sviluppo (APS) e ad altri Target inerenti la Cooperazione allo Sviluppo. In particolare, le risorse destinate all’APS sono sostanzialmente identiche a quelle stanziate dalla precedente Legge di Bilancio per il 2019 e sono ben lontane dagli impegni assunti in sede internazionale.