L’educazione finanziaria e le scelte sul campo: la situazione attuale

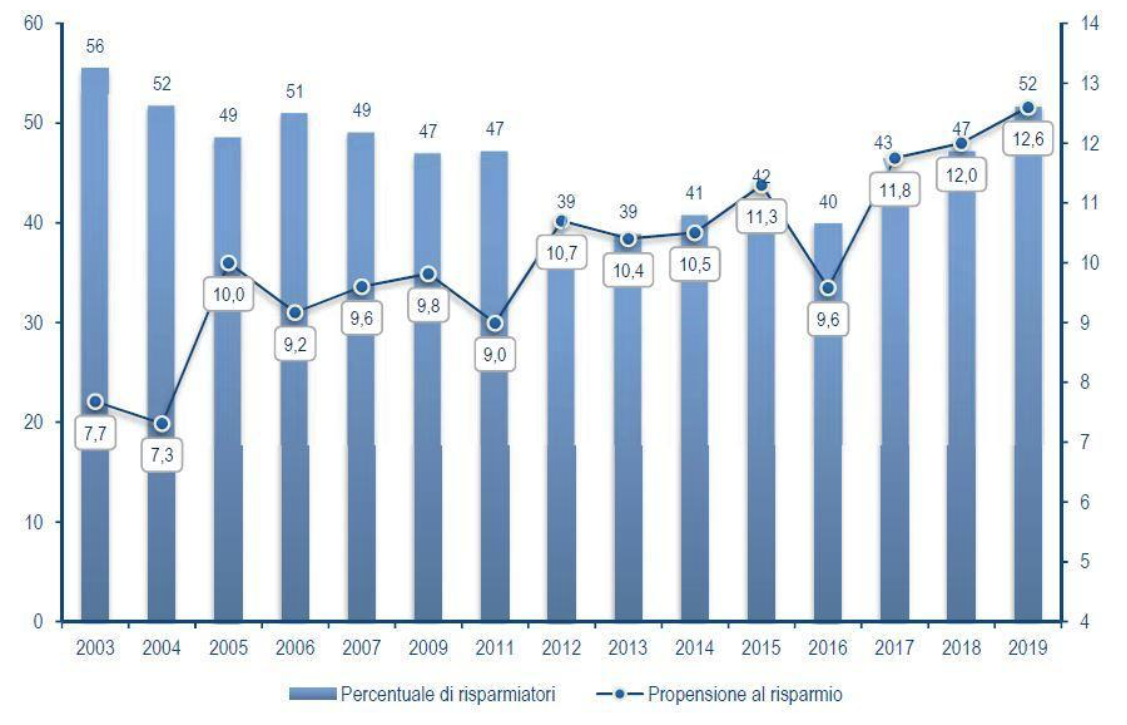

Il risparmio consiste nella decisione di consumare meno reddito disponibile oggi per avere più reddito utilizzabile nel futuro. La buona e corretta gestione dei risparmi, così come il loro investimento, ha un ruolo talmente importante che la nostra Costituzione all’articolo 47 ci ricorda che “La Repubblica incoraggia e tutela il risparmio in tutte le sue forme”. Nella recente Indagine sul Risparmio e sulle scelte finanziarie degli italiani 2019, svolta dal Centro Einaudi, emerge che la propensione al risparmio continua a crescere e la percentuale di risparmiatori è tornata sopra il 50% del campione (Fig. 1).

Figura 1. Propensione al risparmio e percentuale risparmiatori

Fonte: G. Russo, Indagine sul risparmio e sulle scelte finanziarie degli italiani, Centro Einaudi, 2019.

Sempre dalla stessa analisi appaiono invece preoccupanti i dati sull’educazione finanziaria: il 56% degli intervistati, ad esempio, ha difficoltà nel capire il rischio degli investimenti, il 44,5% nello scegliere il momento opportuno per investire, il 33% non dedica tempo a informarsi sui suoi investimenti, il 52,4% dedica ad informarsi meno di un’ora alla settimana. Ormai da tempo si ha la consapevolezza che sia molto precaria la formazione e la conoscenza in tema di investimenti e gestione del risparmio.

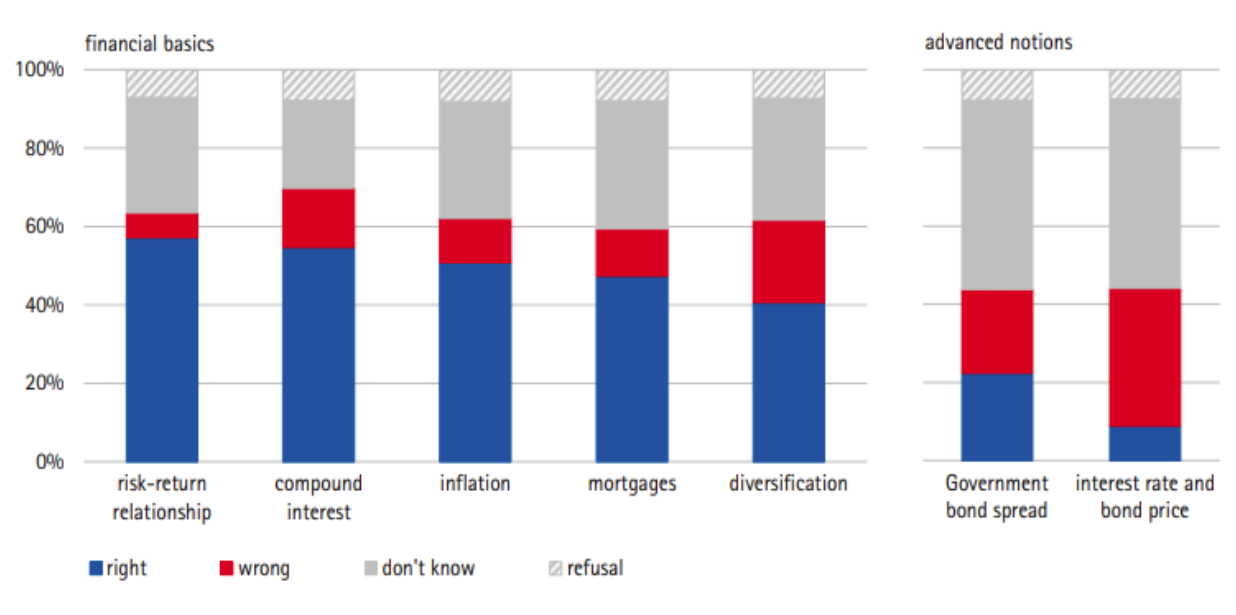

In questo senso, il Quarto Rapporto sul secondo welfare, "Nuove alleanze per un welfare che cambia" al capitolo 5, si parla di Educazione finanziaria e secondo welfare: alla ricerca di un nesso e si getta uno sguardo sulla situazione attuale e sui progetti sempre più presenti di educazione finanziaria diffusi a vari livelli in tutto il territorio italiano. Anche il Rapporto CONSOB 2019 sulle scelte di investimento delle famiglie italiane segnala che la cultura finanziaria delle famiglie italiane si conferma molto contenuta. Il 21% degli intervistati non conosce nessuna delle nozioni di base (inflazione, relazione rischio/rendimento, diversificazione, caratteristiche dei mutui, interesse composto) e delle nozioni avanzate (riferite ai titoli obbligazionari) proposte nel sondaggio (Fig. 2). Nonostante questo, un terzo del campione sovrastima la propria conoscenza finanziaria. Gli intervistati si connotano anche per un basso livello di conoscenze matematiche di base (il 54% del campione non è in grado di eseguire un semplice calcolo percentuale).

Figura 2. Conoscenza delle nozioni finanziarie di base

Fonte: Rapporto CONSOB 2019 sulle scelte di investimento delle famiglie italiane.

In sintesi: il risparmio è importante, gli italiani sono abbastanza risparmiosi, ma hanno carenze formative nell’occuparsi del loro piccolo o grande patrimonio. A questo, come vedremo nel paragrafo successivo, si aggiunge il fatto che nel compiere le scelte di investimento si fanno degli errori legati al funzionamento del nostro cervello e alle emozioni che proviamo, condizionate enormemente anche dai mezzi di comunicazione e dalle “narrazioni” che vengono fatte di fatti economici e finanziari (Shiller 2017). Ciò aumenta, ancor di più, la delicatezza con cui ogni risparmiatore deve maneggiare con cura i propri averi.

Finanza comportamentale: gli errori cognitivi

Investire i propri risparmi obbliga a compiere delle decisioni in condizioni di incertezza su rischio, durata, tipo di investimento. L’incertezza riguarda come stabilire la probabilità che un determinato evento si verifichi e come scegliere l’alternativa “migliore” tra quelle disponibili.

La teoria “standard” o classica afferma che gli individui, nel prendere tali decisioni, si comportano come se tutte le informazioni, le preferenze e il processo decisionale fossero chiari e razionali. Tale ipotesi di razionalità si scontra però nei fatti con la tendenza degli individui ad acquisire ed elaborare le informazioni utilizzando un numero limitato di regole intuitive; tali regole, frutto di approssimazioni, permettono di ridurre la complessità del problema ma possono, al tempo stesso, generare errori sistematici e significativi (Kahneman e Tversky 1974).

La raccolta e l’elaborazione delle informazioni

La raccolta delle informazioni necessarie per valutare/decidere un investimento è condizionata dalla loro disponibilità (gli individui ricordano meglio eventi recenti rispetto a quelli più lontani nel tempo o nella propria esperienza), recuperabilità (facilità con cui si possono costruire scenari di rischiosità/rendimento di un investimento) e presunta correlazione tra eventi in realtà indipendenti. Passando poi all’elaborazione delle informazioni, gli individui formulano giudizi sulla base di stereotipi e situazioni a loro familiari (si parla in questo caso di rappresentatività); l’ancoraggio identifica invece la consuetudine di formulare previsioni partendo da un’informazione o una stima iniziale, ritenuta saliente e valida. Il punto di partenza agisce da àncora generando fenomeni di mancata reazione a notizie e fatti nuovi, ossia facendo sì che le opinioni vengano cambiate con difficoltà e lentezza.

Gli investitori, ad esempio, concentrano gli investimenti sulle attività che hanno maggiore copertura da parte dei media, le aspettative sull’andamento del mercato sono influenzate dagli andamenti più recenti, dalle notizie di attualità o dai ricordi di passati guadagni/perdite. Spesso ritengono che un evento casuale abbia più probabilità di verificarsi perché non si è verificato per un certo periodo di tempo o che un titolo/mercato non può continuare a scendere per molto tempo o che invece se è cresciuto molto potrebbe continuare a farlo ancora.

Valutazione successiva delle decisioni prese

Si aggiungono poi errori che riguardano la valutazione successiva di una decisione presa, si parla tra gli altri di: confirmation bias, quando gli individui sopravvalutano il peso di un dato, di una notizia, magari anche parziali o non corretti che confermano però la bontà della scelta effettuata, ignorando le informazioni che contrastano con la scelta fatta; “senno di poi” quando un’analisi retrospettiva di un evento porta a darne una lettura quasi deterministica come se fosse l’esito facilmente prevedibile di una serie di fatti; l’effetto dotazione consiste, invece, nella differenza tra il valore (più alto) che si attribuisce a un bene nel caso in cui lo si possieda e la valutazione (minore) che si fa dello stesso bene nel caso in cui lo si debba acquistare, per questo il dispiacere associato alla perdita di capitale in un investimento è maggiore del piacere associato al guadagno di uno stesso importo.

Nel processo decisionale giocano altresì un ruolo fondamentale anche fattori emotivi. Tra quelli più comunemente rilevati si ricordano la sensazione del rimpianto: gli individui preferiscono evitare il dispiacere di dover recriminare sulle conseguenze di una scelta che potrebbe rivelarsi sbagliata piuttosto che rammaricarsi per non aver fatto un’azione che sarebbe stato opportuno compiere. Tale condizione può condurre all’immobilismo, ad esempio nella scelta di non investire i propri risparmi (la Banca d’Italia stima in 1.400 miliardi di € le disponibilità liquide sui conti, pari ad un terzo del totale della ricchezza finanziaria). Al ruolo del rimpianto si collega il fenomeno denominato dissonanza cognitiva, ossia il conflitto mentale che gli individui vivono quando si trovano di fronte all’evidenza che una loro convinzione sia errata e per contenere tale sensazione spiacevole si possono adottare comportamenti irrazionali, quali ad esempio evitare nuove informazioni, oppure sviluppare argomentazioni non veritiere utili a mantenere le vecchie opinioni. Dall’avversione al rimpianto discende un altro fenomeno, l’errore di attribuzione, ossia la ricerca di una causa esterna alla quale imputare la responsabilità di scelte sbagliate.

Infine i processi di scelta e di valutazione sono spesso distorti anche da un ulteriore errore di ragionamento noto come contabilità mentale (mental accounting). Thaler (1985 e 1989), vincitore del Premio Nobel in Economia nel 2017, spiega l’irrazionalità dei comportamenti partendo dall’ipotesi che le scelte economiche siano mediate da un vero e proprio sistema di conti mentali nei quali gli individui tendono a suddividere il denaro. La maggior parte delle persone sono inclini alla contabilità mentale, in quanto, ad esempio calcolano il rischio su singoli investimenti piuttosto che ragionare sull’intera disponibilità finanziaria.

Il processo decisionale in campo finanziario, complici i meccanismi cognitivi accennati, può distorcere la valutazione dei guadagni ottenuti o delle perdite subite e, di conseguenza, condizionare le scelte. In particolare, aver riportato dei guadagni può rendere propensi al rischio mentre nel caso di una perdita, cresce l’avversione ad esso. Nel contesto visto nel primo paragrafo, di grave ritardo nelle competenze economico finanziarie mostrate dagli italiani, l’esistenza di errori cognitivi e di meccanismi emotivo/irrazionali nel compiere e valutare le decisioni di investimento va a complicare ulteriormente il processo decisionale del risparmiatore/investitore.

Conseguenze sulle esigenze del risparmiatore

Si ha sempre più evidenza che la non ottimale conoscenza di nozioni finanziarie anche elementari e gli errori cognitivi hanno un impatto sulle scelte del risparmiatore che corre il rischio di compiere scelte sub-ottimali nell’allocazione del proprio patrimonio. Si possono individuare tre aree di esigenze principali che presentano i risparmiatori; aree legate principalmente ai momenti della vita: l’accumulo del risparmio, la difesa da rischi patrimoniali mediante assicurazioni; la previdenza.

Accumulo di risparmio e la sua gestione nel tempo

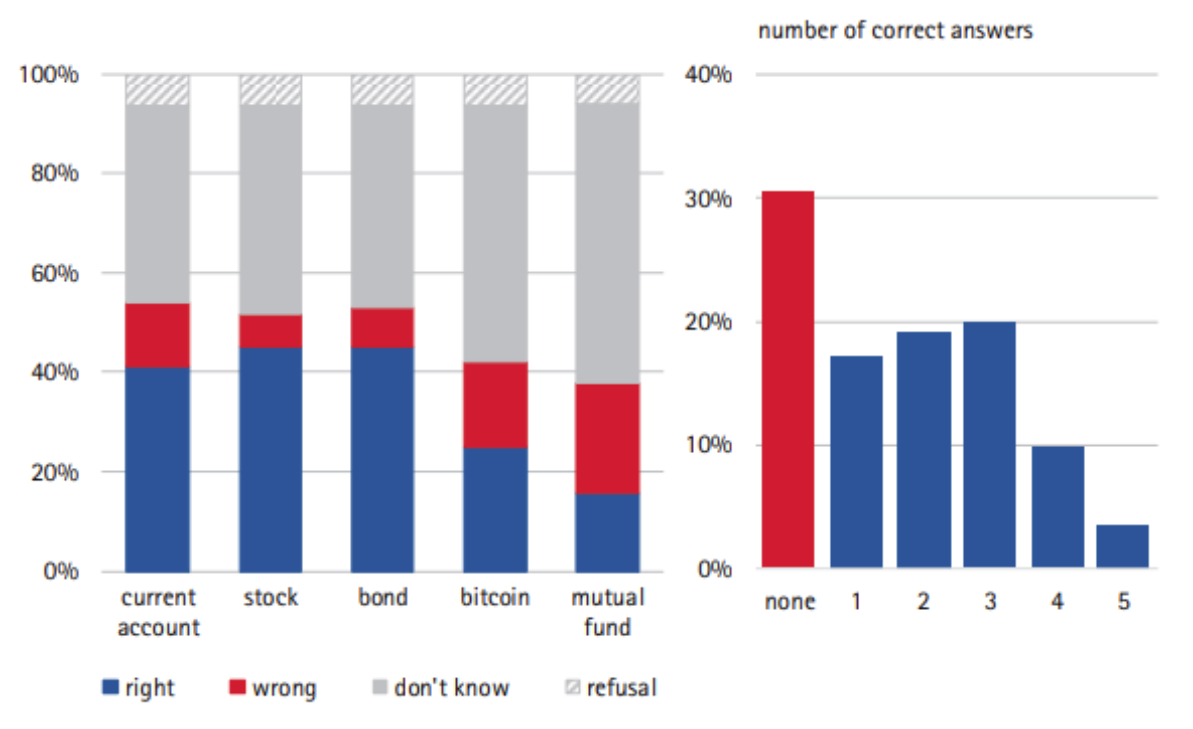

In particolare, nella fase di inizio della carriera lavorativa, l’individuo ha bisogno di soluzioni che permettano di accantonare il risparmio per costituire delle disponibilità per esigenze future. È sempre più indispensabile, da questo punto di vista, la diversificazione tra strumenti (liquidità, azioni, obbligazioni, fondi di investimento, polizze assicurative). Sempre dal Rapporto Consob 2019, due terzi degli intervistati affermano di non essere disposti a investire in un prodotto che presenti una sia pur ridotta possibilità di perdita del capitale, mentre il restante 37% si dichiara tollerante verso piccole perdite. Questo aspetto, associato alla bassa conoscenza dei prodotti finanziari e delle loro differenze (la maggior parte del campione intervistato non conosce gli strumenti di base e il 30% non è riuscito a dare nemmeno una risposta corretta, cfr. Fig. 3) crea il forte rischio di fare scelte non efficienti.

Figura 3. Conoscenza degli strumenti finanziari di base

Fonte: Rapporto CONSOB 2019 sulle scelte di investimento delle famiglie italiane.

Una corretta pianificazione del patrimonio contempla la conoscenza delle presumibili esigenze future per arrivare preparati ad affrontare spese ingenti per sè o per i propri cari. La scelta degli strumenti adatti in riferimento anche ai costi/rendimenti/rischi collegati è importante per non avere “sorprese” al momento di trasformare il capitale accumulato in spesa, prestando sempre più attenzione alla sostenibilità sociale ed ambientale delle proprie scelte. Dal Rapporto Consob 2019 emerge che il 60% non segue una regola precisa nell’allocazione temporale dei sui risparmi, mentre la quasi totalità del restante 40% decide definendo in modo sequenziale un obiettivo di spesa alla volta. Solo un terzo degli intervistati ha un piano finanziario e di questi poco meno del 40% ne monitora l’avanzamento in modo dettagliato, annotando le spese. Da non dimenticare la fase di efficiente trasferimento intergenerazionale dei risparmi accumulati.

La difesa da rischi patrimoniali mediante assicurazioni

Il principale modo per ridurre il rischio di vedere attaccato il patrimonio accumulato e di conseguenza dover mettere in discussione il proprio tenore di vita è quello di assicurarsi contro il rischio di eventi avversi e valutare investimenti in prodotti assicurativi che abbiano una qualche forma di parziale o totale garanzia del capitale investito (utile anche nel trasferimento successorio della ricchezza posseduta). Come già evidenziato nel 2018 in un approfondimento sul rapporto tra italiani e assicurazioni, nel nostro paese c’è una generale sottostima dei rischi principalmente collegati a salute, infortuni, invalidità, danni domestici e assistenza nelle fasi di anzianità. La difficoltà nel calcolare le probabilità di eventi avversi si unisce in questo caso alla scarsa conoscenza del meccanismo di funzionamento di prodotti che si rivelano decisivi nell’assistere l’individuo o la famiglia in situazioni di difficoltà nelle quali, sempre di più, la “copertura” pubblica si sta ritirando.

Il principale modo per ridurre il rischio di vedere attaccato il patrimonio accumulato e di conseguenza dover mettere in discussione il proprio tenore di vita è quello di assicurarsi contro il rischio di eventi avversi e valutare investimenti in prodotti assicurativi che abbiano una qualche forma di parziale o totale garanzia del capitale investito (utile anche nel trasferimento successorio della ricchezza posseduta). Come già evidenziato nel 2018 in un approfondimento sul rapporto tra italiani e assicurazioni, nel nostro paese c’è una generale sottostima dei rischi principalmente collegati a salute, infortuni, invalidità, danni domestici e assistenza nelle fasi di anzianità. La difficoltà nel calcolare le probabilità di eventi avversi si unisce in questo caso alla scarsa conoscenza del meccanismo di funzionamento di prodotti che si rivelano decisivi nell’assistere l’individuo o la famiglia in situazioni di difficoltà nelle quali, sempre di più, la “copertura” pubblica si sta ritirando.

Il sostegno alla previdenza

Il tema previdenziale, infine, è sempre più di attualità a causa delle risorse pubbliche a rischio per via dell’allungamento delle aspettative di vita e per un mercato del lavoro molto difficile per i giovani. Nella situazione attuale, diventa sempre più difficile per le finanze pubbliche mantenere a questi livelli un futuro previdenziale e finanziare le pensioni in essere. La previdenza complementare, che si fonda su un sistema di finanziamento a capitalizzazione, è una forma di previdenza che si aggiunge a quella obbligatoria ma non la sostituisce. Sono ormai una quindicina di anni che ai lavoratori si sottolinea l’importanza di costruire un “secondo pilastro” che permetta loro di mantenere costante nel tempo il proprio tenore di vita, ma ad oggi solo 8 milioni (6 milioni in realtà gli iscritti versanti, senza tener conto di quanto effettivamente sia stato versato) su 26 milioni di lavoratori sta costruendo un sostegno alla sua pensione. Come si vede dai dati COVIP – Commissione di Vigilanza sui Fondi Pensione (Fig. 4) – è soprattutto tra i più giovani che non sta seriamente considerando a questo aspetto (meno del 20% dei lavoratori con meno di 34 anni sta pensando al “secondo pilastro”).

Figura 4. Iscritti a forme pensionistiche complementari e forze lavoro per classi di età

Fonte: COVIP, Commissioni di Vigilanza sui Fondi Pensione, Relazione per l’anno 2018

Conclusione: l’importanza della consulenza di qualità

Dagli studi e dall’esperienza si ha sempre di più la convinzione che l’approccio utilizzato dall’investitore nella scelta delle soluzioni per allocare i propri risparmi sia lontano dalla razionalità. Anomalie rilevanti nella costruzione del portafoglio emergono verificando i portafogli di investimento degli individui che possiedono attività finanziarie. È diffusa, infatti, la tendenza a detenere portafogli poco diversificati sia per tipo di attività, di emittente, di area geografica, essendo gli investimenti concentrati soprattutto sui titoli domestici (cosiddetto home bias) o quelli maggiormente conosciuti. Tali caratteristiche contrastano con l’evidenza dell’analisi delle correlazioni storiche tra i mercati azionari, che dimostra la maggiore efficienza dei portafogli diversificati a livello internazionale. Vi sono poi carenze nel comparto previdenziale ed assicurativo soprattutto in un’ottica di stabilità del patrimonio nel tempo e per le esigenze future.

La gestione del risparmio e della ricchezza cumulata è un aspetto fondamentale nella nostra società. Sono molto positive le iniziative volte a incrementare già dalla giovane età le conoscenze in ambito economico/finanziario (ricordo il forte impegno del Comitato per la programmazione e il coordinamento delle attività di educazione finanziaria) ma, come abbiamo visto nel secondo punto, rimane comunque il tema degli errori cognitivi che anche le persone “formate” commettono. È quindi importante per chi legifera, per chi controlla e per chi svolge il ruolo di consulente nei mercati finanziari avere sempre più conoscenza e attenzione alle dinamiche che stanno dietro alle scelte degli individui.

Centrale è il ruolo della consulenza fatta con competenza, con trasparenza, con cura, non solo avendo in mente il ruolo commerciale del consulente. Il consulente può aiutare il cliente a orientarsi nell’ambito di un flusso di informazioni eccessivo, a interpretare correttamente le informazioni a prescindere dalle modalità di presentazione, ad attirare l’attenzione su elementi che, pur essendo molto rilevanti, sfuggono tuttavia alla percezione dell’investitore. Sempre più il consulente è (e sarà chiamato ad essere) il gestore della relazione con il cliente, il conoscitore dei suoi bisogni finanziari e sempre meno un semplice gestore del “portafoglio titoli”.

Riferimenti bibliografici

Linciano N. (a cura di), Errori cognitivi e instabilità delle preferenze nelle scelte di investimento le indicazioni di policy della finanza comportamentale dei risparmiatori retail, CONSOB, Quaderni di Finanza n. 66, gennaio 2010.

CONSOB, Report on financial investments of Italian households, Survey 2019, Roma.

COVIP, Commissioni di Vigilanza sui Fondi Pensione, Relazione per l’anno 2018.

Russo G. (a cura di), L’Indagine sul Risparmio e sulle scelte finanziarie degli italiani 2019, Torino, Centro di Ricerca e Documentazione Luigi Einaudi e Intesa San Paolo.

Kahneman D., Pensieri lenti e veloci, Milano, Mondadori, 2012.

Kahneman D., Tversky A. e Slovic P., Judgment under Uncertainty. Heuristics and Biases, Cambridge University Press, 1982.

Shiller, R.J., Narrative Economics, Cowles Foundation Discussion Paper, n. 20169, 2017.

Thaler R.H., Advances in Behavioral Finance, New York, Russell Sage Foundation, 1993.

Thaler R.H., Misbehaving: The Making of Behavioral Economics, New York, W.W. Norton & Company, 2015.