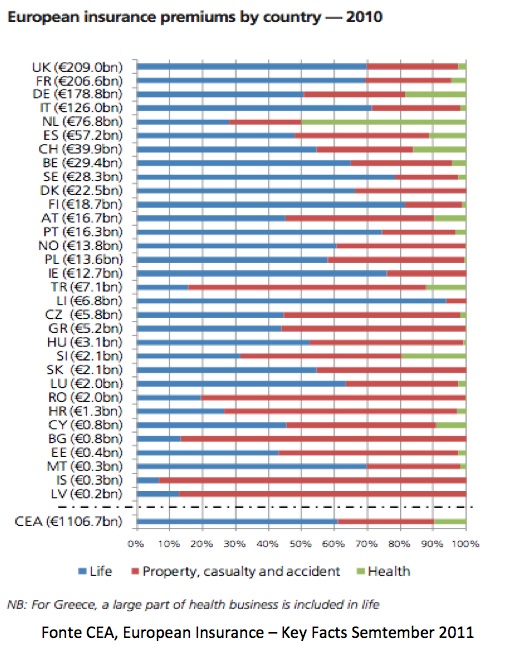

Durante l’ultimo decennio le polizze assicurative in Europa sono cresciute in media del 3% all’anno, fino a toccare i 1107bn di euro nel 2010. Il 61% di tale cifra è costituito, secondo un rapporto CEA – European Insurance and Reinsurance Federation del settembre 2011, dalle polizze vita. L’Italia, al quarto posto in Europa per valore dei premi, non fa eccezione: più del 70% di essi appartiene al segmento vita.

Il CorrierEconomia del 7 novembre ha realizzato un interessante approfondimento su costi, rischi e rendimenti delle polizze vita rivalutabili.

L’analisi passa in rassegna il rendimento, ponderato in base al patrimonio, delle gestioni separate vita di tutte le compagnie assicurative, per mostrare le più generose in termini di rendimento netto (che arrivano quasi al 4%). Evidenzia inoltre che la polizza vita supera nel lungo periodo i rendimenti dei titoli di Stato, mentre nel medio viene superata da Bot e Btp. Un versamento di 1.291 euro l’anno per un ventennio oggi avrebbe fruttato 41.931 euro, contro i 41.539 di un Btp, i 36.226 di un Bot o i 33.069 delle azioni italiane. A dieci anni, invece, lo stesso importo avrebbe portato a un capitale finale di 15.120 euro, contro i 16.618 di un Btp, i 15.698 di un Bot o gli 11.488 delle azioni italiane. A questo si aggiunga che, mentre i costi delle polizze rimangono considerevoli, non sono previste le agevolazioni fiscali riservate agli strumenti di previdenza integrativa.

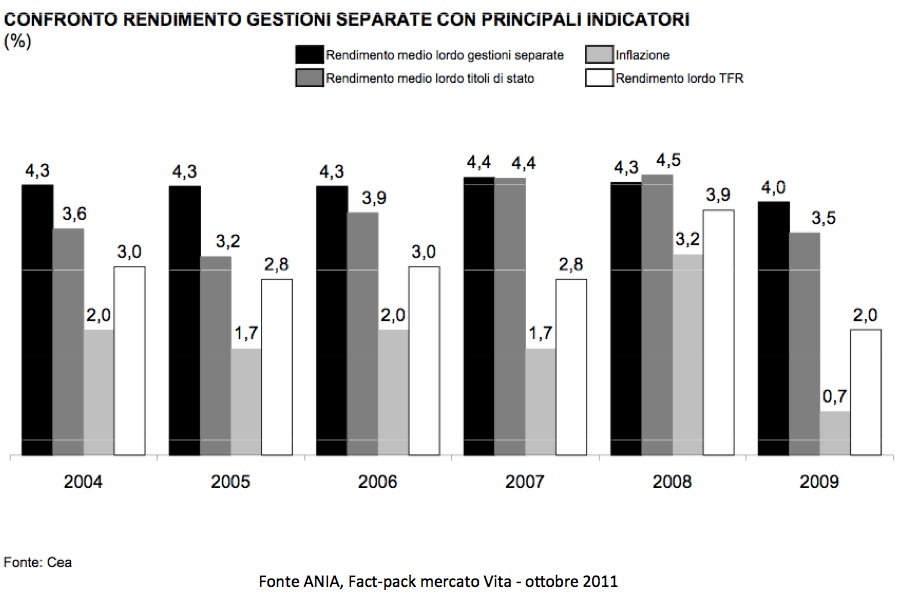

Tuttavia rimangono dei vantaggi, come sottolineato da Roberto Manzato, direttore vita e danni non auto dell’ANIA: questi prodotti sono caratterizzati da bassa volatilità, oculate scelte d’investimento, e garanzia di un rendimento minimo. Il Corriere concorda sulla garanzia del rendimento minimo, anche se sempre più risicato, e aggiunge tra i vantaggi il consolidamento dei risultati, che “blocca” le performance ottenute riconoscendole al sottoscrittore. I dati contenuti nel Fact-pack del mercato vita dell’ANIA di ottobre 2011, mostrano i rendimenti lordi delle gestioni separate, caratterizzate da un asset-allocation prudentemente orientata verso titoli di debito, mediamente superiori a quelli dei principali indicatori.

Fabrizio Premuti, responsabile per il settore assicurativo di Adiconsum, consiglia di prestare attenzione alle stime di performance, fatte sui premi lordi, e di privilegiare premi unici o annui anziché frazionare, per contenere i costi.

Il Corriere conclude che, al netto delle incertezze generali, le rivalutabili continuano a essere un prodotto interessante per chi cerca stabilità e aspira ad alti rendimenti. Tra i vantaggi si potrebbe aggiungere anche una tassazione agevolata per il 2012.