Nonostante la solidità dell’economia italiana, sviluppata attorno al fitto tessuto di piccole e medie imprese operanti nei settori manifatturiero e terziario, il Governo è stato recentemente chiamato a implementare misure che salvaguardino la competitività economica del paese e al tempo stesso evitino il deterioramento delle finanze pubbliche. L’esecutivo guidato da Mario Monti ha infatti accompagnato la severa riforma fiscale finalizzata al contenimento della spesa pubblica a provvedimenti mirati a modificare la legislazione in materia di lavoro e competitività dei servizi. Interventi che, non lasciando inalterato il sistema di welfare, influiscono inevitabilmente sul costo sociale della crisi finanziaria.

E’ dunque prevedibile che, con il progressivo trasferimento dei rischi sociali e sanitari in capo ai singoli individui, aumenterà il ricorso dei cittadini a prodotti assicurativi per la protezione previdenziale e sanitaria. Per questo è cruciale che il settore assicurativo raccolga responsabilmente la sfida posta dal nuovo auspicato ruolo “sociale” del settore privato attraverso l’offerta di soluzioni innovative e sostenibili per affrontare i crescenti bisogni della popolazione.

Questo è lo scenario descritto dal recente studio "Il mercato assicurativo italiano: opportunità nella patria del Rinascimento", pubblicato da Swiss Re, che presenta, anche attraverso l’utilizzo di dati comparati, una puntuale analisi del contesto macro-economico, demografico e sociale del paese al fine di aprire alla discussione circa le sfide e le prospettive di sviluppo del settore assicurativo in Italia.

Il contesto macro-economico

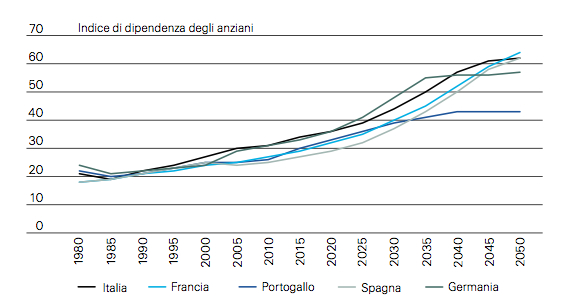

I problemi che ostacolano la crescita del paese, fra cui la rigidità del mercato del lavoro, la debolezza delle finanze pubbliche e il deteriorato contesto istituzionale, si sommano e al tempo stesso acuiscono gli effetti delle scoraggianti prospettive demografiche. L’Italia ha infatti il secondo più elevato indice di dipendenza degli anziani a livello mondiale, su cui influisce anche l’importante flessione del tasso di fecondità. Come mostrano le figure 1 e 2 tratte dallo studio, la bassa competitività e la situazione demografica pesano drammaticamente sulle prospettive di crescita economica: per il prossimo decennio è attesa una crescita del 1,2% annuo (rettificato per l’inflazione), ossia un livello superiore soltanto a Portogallo e Grecia.

Figura 1. Indici di dipendenza degli anziani nei paesi europei

Fonte: Il mercato assicurativo italiano: opportunità nella patria del Rinascimento, p. 8.

Figura 2. Proiezione dei tassi di crescita annuali reali (dal 2012 al 2022)

Fonte: Il mercato assicurativo italiano: opportunità nella patria del Rinascimento, p. 8.

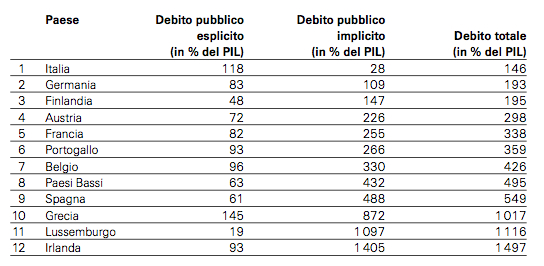

Dopo la straordinaria espansione del welfare state pubblico iniziata con la fine della Seconda Guerra Mondiale, dagli anni ’70 in poi è emersa l’insostenibilità fiscale della spesa sociale pubblica, drammaticamente influenzata nel nostro paese dalla eccessiva spesa previdenziale. I governi europei, e con essi anche l’Italia, hanno provveduto nell’ultimo ventennio alla “ricalibratura” dei rispettivi sistemi di welfare, per assicurarne la sostenibilità di lungo periodo e l’equità intergenerazionale. Se le riforme previdenziali erano necessarie e improrogabili, è però altrettanto evidente come l’onere del finanziamento delle prestazioni in campo previdenziale e sanitario ricada sempre più spesso in capo ai singoli individui. La tabella 1 evidenzia che, in un raffronto internazionale, l’Italia presenta il più basso livello di debito implicito, inteso cioè come le passività pensionistiche future scontate non finanziate. I dati sembrano dunque confermare che se da un lato le riforme stanno riducendo le passività statali correlate all’evoluzione demografica, dall’altro è necessario che i cittadini, e soprattutto le nuove generazioni, comprendano l’importanza dei piani previdenziali privati a integrazione di quelli pubblici.

Tabella 1. Debito pubblico esplicito e implicito (2010)

Fonte: Il mercato assicurativo italiano: opportunità nella patria del Rinascimento, p. 10.

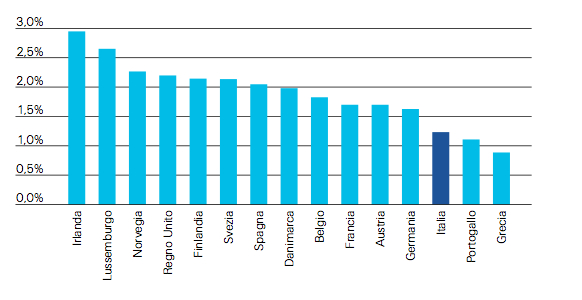

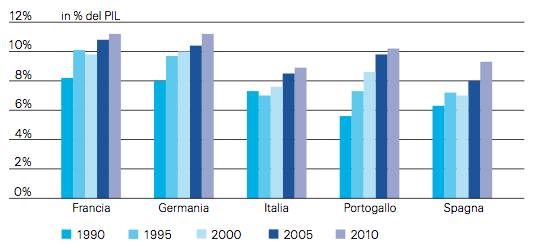

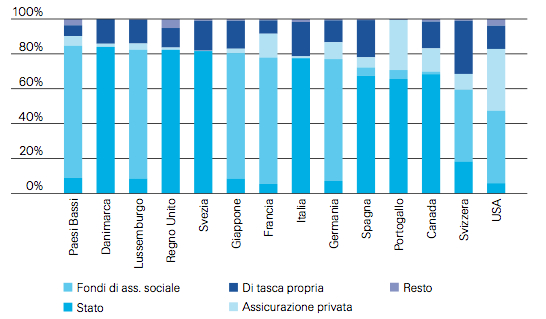

Analogamente, come si evince dalla figura 3, la spesa sanitaria pubblica presenta un trend ascendente. Interessante notare poi che, nonostante la sanità pubblica italiana fornisca una copertura molto ampia, il mercato privato eroga servizi pari a circa un quarto della spesa sanitaria complessiva, di cui il 95% è pagato di tasca propria dai cittadini. Il mercato delle assicurazioni sanitarie private (ASP) – continua lo studio – ha quindi dimensioni molto ridotte, tanto che nel 2010 ha assorbito meno del 5% della spesa sanitaria privata. Nel 2011 le ASP hanno evidenziato una raccolta per circa 2,2 miliardi di euro, un livello nettamente inferiore a molti altri paesi europei. La figura 4 mostra infatti come l’Italia presenti, rispetto ad altri paesi, una spesa out of pocket piuttosto consistente e uno scarso ricorso allo strumento assicurativo.

Figura 3. Spesa sanitaria totale

Fonte: Il mercato assicurativo italiano: opportunità nella patria del Rinascimento, p. 11.

Figura 4. Fonti di finanziamento della sanità

Fonte: Il mercato assicurativo italiano: opportunità nella patria del Rinascimento, p. 11.

Il mercato assicurativo in Italia

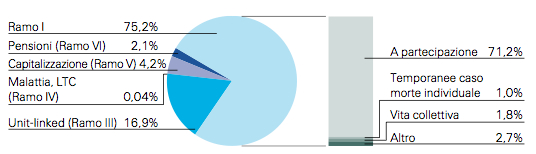

Con un volume di premi lordi totale di 115 miliardi di euro nel 2011, il mercato assicurativo italiano è il settimo maggiore a livello mondiale e il quarto in Europa dopo Regno Unito, Francia e Germania. Dal 1991, il settore assicurativo italiano ha messo a segno una crescita annua del 7%, supportata soprattutto dalla crescita nel segmento vita, che rappresentava nel 2011 il 68% del mercato totale (rispetto al 27% nel 1991). Tuttavia, con l’avvento della crisi finanziaria – a eccezione del segmento vita, che nel 2009 ha realizzato una modesta ripresa – tra il 2008 e il 2011 la redditività del settore assicurativo è stata pari a zero o addirittura negativa. Per quanto riguarda i prodotti vita, la figura 5 fornisce uno spaccato delle scelte dei consumatori, confermando lo scarso ricorso a prodotti previdenziali e il modesto utilizzo di polizze di Long Term Care (Ramo VI e Ramo IV).

Figura 5. Ripartizione dei prodotti assicurativi sulla vita nel 2011

Fonte: Il mercato assicurativo italiano: opportunità nella patria del Rinascimento, p.16

Nota: l’Italia presenta le seguenti linee (o “rami”) di attività in ambito vita:

ClasseI/RamoI: prodotti vita tradizionali (nonlinked), quali polizze miste,vita intera

e temporanee caso morte;

ClasseIII/RamoIII: prodotti unitlinked o indexlinked/tracker (legati a fondi di investimento);

ClasseIV/RamoIV: assicurazioni Long Term Care (LTC);

ClasseV/RamoV: prodotti di capitalizzazione, ovvero prodotti di puro investimento offerti dalle compagnie vita;

ClasseVI/RamoVI: prodotti pensionistici/previdenziali.

Quali prospettive?

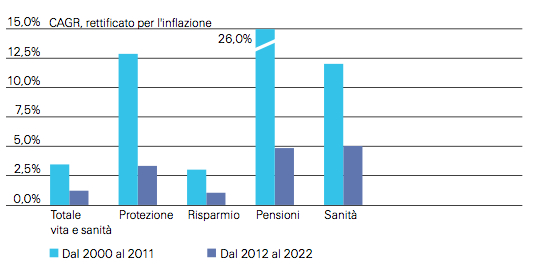

La ridotta capacità dello Stato di alimentare il Welfare State pubblico stimolerà probabilmente la domanda assicurativa di privati e aziende. I tassi di crescita più elevati sono attesi nel comparto sanitario, che già oggi registra una domanda consistente di polizze complementari per la copertura delle spese mediche. Lo studio conclude dunque che, se da un lato le prospettive di crescita per il ramo vita in Italia appaiono positive a fronte della crescente necessità dei cittadini di provvedere autonomamente alla propria copertura pensionistica e sanitaria, dall’altro è ragionevole aspettarsi che i privati diventeranno sempre più selettivi nell’acquisto di polizze assicurative. Per il ramo vita italiano, la sfida sarà dunque quella di proporre prodotti in grado di fornire agli assicurati un buon rapporto premi /prestazioni.

Figura 6. Crescita attesa per le assicurazioni vita e sanitarie in Italia per i prossimi dieci anni

Fonte: Il mercato assicurativo italiano: opportunità nella patria del Rinascimento, p. 35.

Riferimenti

Lo studio “Il mercato assicurativo italiano: opportunità nella patria del Rinascimento”

Il sito web di Swiss Re

La notizia sul sito Assinews