E’ stata presentata a Torino l’Indagine sul Risparmio e sulle scelte finanziarie degli italiani 2013, un progetto annuale del Centro Einaudi e di Intesa Sanpaolo iniziato con l’edizione 2011 ma che si basa – per il confronto temporale – sulle serie storiche del Rapporto sul risparmio e sui risparmiatori in Italia realizzato dal Centro Einaudi in collaborazione con BNL-Gruppo BNP Paribas dal 1984 al 2009. Uno strumento che consente dunque di comparare le scelte di risparmio dei cittadini dal 1983 a oggi.

L’Indagine 2013, svolta attraverso un sondaggio Doxa effettuato fra gennaio e febbraio 2013 intervistando 1.044 capifamiglia, correntisti bancari e/o postali, è arricchita come ogni anno da un focus tematico. Mentre l’anno scorso erano stati scelti i “baby boomer”, quest’anno il tema monografico riguarda le donne, cui è stato dedicato un campionamento di 408 unità in aggiunta alle 277 presenti nel campione generale, con 14 domande dedicate.

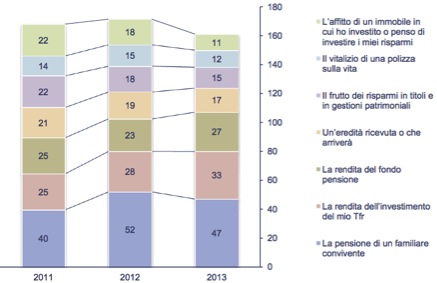

Per quanto riguarda le scelte di risparmio, la situazione rimane rispetto ai dati 2012 pressoché invariata: il 55.6% degli intervistati prevede per la propria famiglia un aggravamento rispetto all’anno precedente, rispetto al 59,3% del 2012. Accanto alla perdurante fiducia nel sistema pensionistico, il rapporto evidenzia però una maggior propensione a cercare forme integrative di entrate negli investimenti assicurativi e pensionistici. Una volontà che però non sempre si traduce in scelte finanziarie a causa dell’abbassamento dei redditi delle famiglie e della scarsa informazione rispetto alla previdenza complementare. Un’altra motivazione per la bassa adesione agli schemi integrativi – spiega Giuseppe Russo – è da ricercarsi probabilmente nella varietà di forme integrative di reddito che gli italiani ritengono che avranno in futuro, come mostra la figura 1.

Figura 1. Intervistati che prevedono una specifica entrata aggiuntiva quando andranno in pensione

Fonte: Indagine sul Risparmio e sulle scelte finanziarie degli italiani 2013, p. 45.

La minore propensione al risparmio non è una scelta dettata dall’adattamento a un nuovo stile di consumo, ma piuttosto una necessità derivante dalla minore disponibilità economica. Per due intervistati su tre risparmiare è ancora un obiettivo fondamentale, ma quest’anno ci è riuscito solo il 39% del campione.

Novità dell’edizione 2013 del sondaggio è l’introduzione del “Disease Index”, utilizzato per identificare le categorie più colpite dalla crisi. Per dare una rappresentazione della distribuzione tra i diversi segmenti, gli effetti della crisi sono stati suddivisi in «patrimoniali», «nel lavoro», «sulle spese importanti» e «sulle spese quotidiane», per poi calcolare un indicatore sintetico della crisi basato sui ranghi delle risposte, riproporzionando a 100 le risposte di tutti i gruppi rispetto al gruppo più colpito. I più colpiti? Gli individui con minori livelli di istruzione, i residenti nel Mezzogiorno, le famiglie numerose, chi non possiede una casa di proprietà e i più giovani. Queste stesse categorie, con l’aggiunta delle donne, esprimono i livelli più bassi di fiducia nelle istituzioni. Il 54 per cento degli intervistati dichiara di non nutrire fiducia in nessuna delle istituzioni elencate mentre il restante 45 per cento del campione mette al primo posto la Bce, quindi l’Unione Europea e la Banca d’Italia. I sindacati e le imprese si collocano a metà classifica, mentre restano in fondo Governo, Parlamento e partiti politici.

Perché gli italiani risparmiano? L’insieme delle motivazioni di risparmio legate ai figli vale il 14,5 per cento, ossia più di quanto incidano la casa (8,5 per cento) e la pensione (12,7 per cento). Una percentuale che sale ancora se consideriamo che ad avere figli è il 73 per cento del campione, e solo il 55% sono conviventi. Come sottolinea Giuseppe Russo, il valore del risparmio sta cambiando: da risorsa aggiuntiva, e magari non strettamente necessaria, destinata a un investimento come l’acquisto di un immobile, il risparmio si trasforma in necessità per la vita dei figli (sentita in modo particolare dalle intervistate donne) e per il mantenimento di uno stile di vita dignitoso in età matura. Per questo nelle scelte finanziarie delle famiglie oggi più che mai prevale la prudenza.

Figura 2. L’evoluzione temporale delle motivazioni di risparmio

Fonte: Indagine sul Risparmio e sulle scelte finanziarie degli italiani 2013, p. 33.

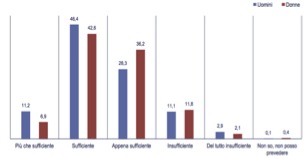

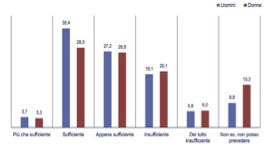

Giuseppina De Santis, direttrice del Centro Einaudi, ha curato personalmente il capitolo dedicato alle donne. Il primo dato non è certo sorprendente: le donne sono economicamente più fragili degli uomini, una condizione che è destinata ad aggravarsi con il passare del tempo a causa delle pensioni più contenute (figure 3 e 4). Una realtà che rispecchia la distribuzione degli oneri di cura: le donne dedicano più tempo al lavoro domestico e alle cure dei familiari che non al lavoro retribuito, come si evince dala figura 5. Si tratta di una scelta? Due terzi delle donne vorrebbero un maggior reddito da lavoro. Al secondo posto c’è il tempo per la famiglia, a cui segue la richiesta di più servizi. Pressoché irrilevante, infine, il tempo per crescere professionalmente.

Figura 3. Sufficienza e insufficienza dichiarata dei redditi maschili e femminili

Fonte: Indagine sul Risparmio e sulle scelte finanziarie degli italiani 2013, p. 91.

Figura 4. Sufficienza e insufficienza dichiarata dei redditi al momento della pensione

Fonte: Indagine sul Risparmio e sulle scelte finanziarie degli italiani 2013, p. 93.

Figura 5. I principali impegni delle donne in termini di tempo nel corso della giornata

Fonte: Indagine sul Risparmio e sulle scelte finanziarie degli italiani 2013, p. 106.

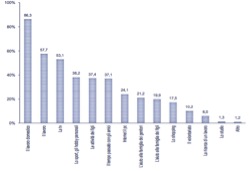

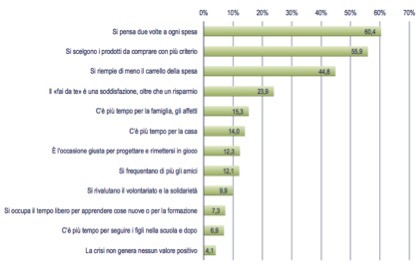

Se le risorse familiari – molto spesso amministrate dalle donne – si comprimono drammaticamente a causa di generi alimentari, casa, e vestiario, la crisi aiuta le signore a riflettere sulle spese. La voce «si pensa due volte a ogni spesa» è indicata dal 60,4 per cento delle intervistate (si veda la fig. 6). Questi dati – scrive Giuseppina De Santis – “restituiscono una dimensione quantitativa, pur se approssimata, di un ripensamento consapevole e per nulla sgradito rispetto a scelte di consumo in qualche misura assunte in modo acritico e magari anche subite”. Non stupisce dunque l’ottimismo delle signore: una su otto pensa alla crisi come “un’occasione per progettare e rimettersi in gioco”. Un’intervistata su quattro ritiene poi che il “fai da te” consigliato o imposto dalla crisi costituisca anche una soddisfazione. “Vale la pena qui ricordare – prosegue De Santis – come molte attività professionali e “spendibili” sul mercato abbiano spesso origine, nel caso delle donne, dalla iniziale e magari casuale scoperta di essere in grado di svolgere quelle stesse attività in maniera proficua a vantaggio del proprio nucleo familiare”.

Figura 6. Gli aspetti positivi della crisi per le donne italiane

Fonte: Indagine sul Risparmio e sulle scelte finanziarie degli italiani 2013, p.114.

Le conclusioni di Giuseppe Russo fanno il punto su una realtà in mutamento. La solida tradizione risparmiatrice degli italiani soffre sotto il peso della crisi, e si trasforma: da risorsa extra, il risparmio diventa imprescindibile per la vita dei figli e la tutela dell’età anziana. Ma i risparmiatori non dimenticano il passato, e prediligono scelte di investimento prudenti. Qualche speranza di ripresa viene invece dalle italiane: nonostante la fragilità economica, presente e futura, le donne amministrano il budget famigliare e reagiscono alla crisi mettendosi in gioco.

Riferimenti

L’Indagine sul Risparmio e sulle scelte finanziarie degli italiani 2013

La crisi, gli italiani e il risparmio: l’indagine 2012, 25 giugno 2012