Da oltre vent’anni la progressiva pervasività della finanza nelle dinamiche economiche su qualsiasi livello, dal più generale a quello individuale, ha condotto a quella che Martin ha definito la “every day financialization” (Martin 2002), la cosiddetta finanziarizzazione della vita quotidiana, ovvero la presenza della finanza in ogni articolazione della vita delle persone.

Da un piano di risparmio al mutuo per l’acquisto di una casa, dall’apertura di un conto corrente a un investimento, nella società di oggi famiglie e individui hanno sempre più necessità di conoscenze e competenze per far fronte alle decisioni di gestione delle proprie risorse finanziarie. è cresciuto perciò l’interesse verso l’alfabetizzazione finanziaria e l’implementazione di processi che la sviluppino.

Il Mese dell’Educazione Finanziaria, quest’anno previsto in novembre, è un appuntamento annuale ormai giunto alla settima edizione, promosso dal Comitato per la programmazione e il coordinamento delle attività di educazione finanziaria, che propone al proprio interno una serie di iniziative ed eventi organizzati in tutta Italia da associazioni, istituzioni, imprese, fondazioni e pubbliche amministrazioni per promuovere lo sviluppo della cultura finanziaria, assicurativa e previdenziale. Ma una maggiore conoscenza finanziaria è sufficiente per mettere al riparo le persone dalla vulnerabilità e quindi dal rischio di esclusione sociale?

Alfabetizzazione e educazione finanziaria

Le iniziative di educazione finanziaria stanno diventando prioritarie in tutto il mondo: molte tra le più grandi economie – tra cui India, Cina e diversi paesi OECD – hanno introdotto programmi specifici per potenziare la conoscenza finanziaria. La Commissione Europea da tempo considera le competenze finanziarie una priorità per la popolazione (European Commission 2008), l’OECD (2005 e 2012) le ritiene ‘competenze chiave’ misurandole attraverso il Program for International Student Assessment (PISA), mentre il World Economic Forum (2016) ha inserito l’alfabetizzazione finanziaria tra le “core skills to everyday tasks” del XXI secolo. In Italia, a partire dall’anno scolastico 2024/2025, l’educazione finanziaria farà parte dei programmi didattici di tutte le scuole (legge n. 21 del 5 marzo 2024).

Come distinguere però i concetti di educazione, alfabetizzazione e conoscenza? In passato non emergeva una reale differenza tra “alfabetizzazione” e “educazione”, ma oggi, sebbene non sia ancora stata delineata una definizione epistemica di alfabetizzazione finanziaria, l’OECD ha espresso l’importanza di distinguerla dall’educazione, specificando che quest’ultima sia da intendersi come il processo verso la maturazione delle conoscenze finanziarie, previdenziali e assicurative, mentre l’alfabetizzazione sia il risultato o l’obiettivo a cui tendere.

Nello specifico l’OECD (2014, p. 2) – che negli ultimi anni ha promosso la diffusione di uno standard di misurazione dell’alfabetizzazione, ormai adottato da 38 Paesi di cui 12 dell’EU – la definisce come “la conoscenza e la comprensione dei concetti e dei rischi finanziari unite alle competenze, alla motivazione e alla fiducia in se stessi per utilizzare tale conoscenza e comprensione al fine di prendere decisioni efficaci in un insieme di contesti finanziari, per migliorare il benessere finanziario delle singole persone e della società e consentire la partecipazione alla vita economica”. Propone quindi di valutarla tramite un indice (FL “financial literacy”) costituito da tre componenti (o sottoindidici): la conoscenza (FK “financial knowledge”), ritenuta in modo unanime da tutti gli studiosi quella principale; ma anche le attitudini e il comportamento (FA “financial attitudes” e FB “financial behaviour”) con una certa interdipendenza tra loro.

Conoscenza e vulnerabilità finanziaria

Analizzando i dati della Banca d’Italia – provenienti dall’Indagine sull’alfabetizzazione e le competenze finanziarie degli italiani, basata sullo standard dell’OECD – emerge che all’aumentare del livello di conoscenza finanziaria diminuisce mediamente la probabilità per una famiglia di ritrovarsi in una condizione di vulnerabilità finanziaria, ossia quella di non riuscire a “resistere” almeno quattro mesi prima di dover richiedere prestiti, o altre forme di supporto, nel momento in cui si verifichi un evento avverso (in questo caso, la perdita della principale fonte di reddito).

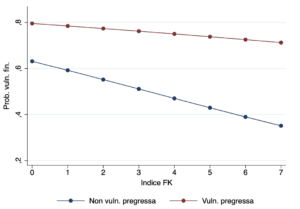

Incrementando la conoscenza dal livello minimo a quello massimo (ovvero passando da 0 a 7 dell’indice FK), la probabilità di vulnerabilità diminuisce di circa 21 punti percentuali (da 67,6% a 46,7%). Una maggiore conoscenza sembra quindi essere associata a una minore vulnerabilità, ma questo non vale per tutti: l’aumento della conoscenza finanziaria può avere un ruolo solo preventivo verso la fragilità, ma non può porvi rimedio. Osservando la figura 1 si nota infatti che le famiglie che presentavano una condizione di vulnerabilità pregressa (linea rossa) non riducono la propria probabilità di vulnerabilità futura incrementando la conoscenza finanziaria; al contrario, le altre (linea blu) mostrano una diminuzione di 28 punti percentuali nel passaggio da 0 a 7 di FK.

Una maggiore conoscenza finanziaria, che può essere il risultato di programmi di educazione, non sembra quindi essere sufficiente per ridurre la vulnerabilità di tutte le famiglie. Ma neppure il solo risparmio – benché rappresenti un fattore fondamentale per la protezione dalla vulnerabilità, in quanto permette di affrontare perdite di fonti di reddito – riesce ad abbassare sempre la probabilità di vulnerabilità.

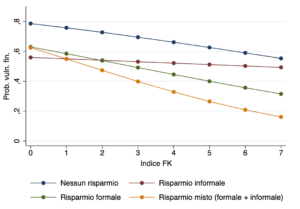

Analizzando ancora i dati della Banca d’Italia, emerge che la riduzione della vulnerabilità sia il risultato di una combinazione di decisioni appropriate, conseguenti quindi a un livello più elevato di conoscenza e competenze, e di possibilità di accantonamento. Osservando la figura 2 si può innanzitutto notare che le famiglie che non riescono a risparmiare (linea blu) mostrano, in ogni caso, la maggiore probabilità di vulnerabilità, che comunque si riduce di circa 23 punti percentuali con l’incremento della conoscenza (da 78,7% a 55,4%). Questo non vale invece per le persone che, pur risparmiando, non affidano il proprio denaro al sistema finanziario (linea rossa): al contrario delle altre famiglie (linee verde e gialla), mostrano una scarsa riduzione della vulnerabilità (6,7 punti percentuali, contro 31,5 e 46,4).

Una maggiore conoscenza quindi, da un lato, incide sulla relazione tra attitudini e comportamento contribuendo a una migliore gestione finanziaria e, dall’altro, incrementa le competenze che consentono scelte più adeguate di impiego del risparmio. Tenendo però sempre presente che il risparmio è possibile solo in presenza di redditi che permettano innanzitutto di avere condizioni di vita degne.

L’educazione finanziaria tra Welfare State e secondo welfare

Di recente, fra le misure di welfare aziendale proposte ai lavoratori, sta comparendo l’offerta di percorsi di educazione finanziaria, che può effettivamente rappresentare una misura utile, a patto che si eviti, da un lato, di promuovere la vendita di prodotti finanziari sotto il travestimento dell’educazione e, dall’altro, di favorire solo i lavoratori già avvantaggiati, ovvero quelli che possono permettersi risparmio e investimenti grazie a redditi elevati. Il rischio, per gli altri, è quello di subire la natura “disciplinante” dell’educazione finanziaria, ossia un approccio paternalistico che si traduce in un processo di responsabilizzazione di una condizione a carico del cittadino, invece di una personalizzazione maggiore degli interventi di welfare (Busso et al. 2018).

In sintesi, come sostiene Willis (2022), la maggior parte dei comportamenti promossi dai programmi di educazione, tra cui il risparmio e la definizione del budget, sembra non fare i conti con il vero problema, ovvero che un reddito insufficiente a far fronte alle spese minime necessarie non può essere risolto dai cambiamenti nel comportamento finanziario. La soluzione potrebbe essere la progressiva redistribuzione della ricchezza dalle famiglie che posseggono le dotazioni in quantità più che sufficienti per raggiungere il proprio benessere finanziario verso quelle che invece ne detengono troppo poche, per esempio mediante norme sul salario minimo e sulla ridefinizione delle imposizioni fiscali.

Ma un benessere finanziario veramente diffuso sarebbe probabilmente perseguibile attraverso un’educazione più ampia – e non solo tramite quella finanziaria che sposta responsabilità, ma non risorse, dallo Stato all’individuo tramite il Welfare State – quella invece che promuova la conoscenza e la mentalità necessarie per l’impegno civico su questioni di politica economica e regolamentazione finanziaria: un “educazione alla cittadinanza finanziaria” (ibid.) quale processo per aiutare le persone a comprendere che detengono il potere e la responsabilità di modificare ciò che ritengono iniquo.

Bibliografia

- Busso S., Meo A. e Morlicchio E. (2018), Il buono, il brutto e il cattivo. Rappresentazioni e forme di ‘regolazione dei poveri’ nelle misure di sostegno al reddito, in “Sinappsi”, vol. VIII, n. 3, pp. 69-83.

- European Commission (2008), Financial Services Provision and Prevention of Financial Exclusion, European Commission.

- Martin R. (2002), Financialization of Daily Life, Philadelphia, Temple University Press.

- OECD (2005), Recommendation on Principles and Good Practices for Financial Education and Awareness, Recommendation of the council.

- OECD (2012), PISA 2012 Financial Literacy Assessment Framework, Paris, OECD.

- OECD (2014), PISA in Focus. I quindicenni sanno gestire i soldi?, n. 14, Paris, OECD.

- Willis L.E. (2022), Alternatives to financial education, in Nicolini G. e Cude B.J. (a cura di), The Routledge Handbook of Financial Literacy, Routledge.

- World Economic Forum (2016), New Vision for Education. Unlocking the Potential of Technology, Geneva, World Economic Forum.