Zurich Assicurazioni ha condotto una ricerca in undici paesi, tra cui l’Italia, con l’obiettivo di scoprire quanto le persone sono consapevoli del rischio di perdere il proprio reddito, come cercano di proteggersi da questa eventualità, e qual è il ruolo dello Stato e del datore di lavoro su questo fronte.

Lo studio si è basato su una survey, condotta dai ricercatori della Smith School of Enterprise and Environment in collaborazione con la University of Oxford, tra marzo e aprile 2016. L’indagine – realizzata mediante questionario online – ha coinvolto un campione di oltre 13.000 intervistati (circa 1.000 per nazione), di età compresa tra i 25 e i 60 anni. I paesi considerati sono stati: Australia, Brasile, Germania, Hong Kong, Italia, Malesia, Messico, Spagna, Svizzera, Regno Unito e Stati Uniti.

Data la natura e lo scopo di Zurich, la ricerca ha avuto come focus quello di individuare la percezione della sicurezza del reddito personale e familiare in caso di situazioni gravi – come malattia, disabilità o morte – ma, ponendosi una domanda specifica sul ruolo dell’impresa e del datore di lavoro nella protezione del reddito, l’indagine realizza un affondo sulla funzione del welfare aziendale e dei sevizi aziendali.

I risultati della ricerca: il ruolo del welfare state nella protezione del reddito

Dai principali risultati emerge che circa un terzo degli intervistati ha stipulato un’assicurazione per proteggere il proprio reddito in caso di malattia, invalidità o morte prematura. I numeri variano considerevolmente da paese a paese: solo il 17% dei tedeschi, per esempio, sono assicurati contro le conseguenze finanziarie della disabilità, mentre oltre i due terzi degli intervistati in Malesia e Hong Kong hanno dichiarato di aver sottoscritto un’assicurazione a causa delle scarse garanzie del welfare pubblico.

Date le differenze tra paesi presi in esame – riguardo le definizioni di disabilità, il calcolo della soglia del bisogno, gli schemi di protezione sociale e la posizione dei lavoratori saltuari e part-time – non è possibile fare una comparazione delle modalità di accesso ai sistemi pubblici di protezione del reddito. Ciò che sembra chiaro però è che, pur confrontando sistemi di welfare diversi tra loro, il ruolo dell’intervento pubblico è costantemente sotto pressione.

Secondo il 50% degli intervistati, infatti, lo Stato dovrebbe provvedere alla protezione del reddito in caso di eventi nefasti. Tuttavia, circa la stessa percentuale crede che i servizi statali garantiti saranno rivisti e ridotti entro i prossimi cinque anni: questo porta ad un aumento dell’incertezza in tema di protezione del reddito.

Il ruolo del welfare aziendale e dei benefit aziendali: quanto l’impresa contribuisce alla sicurezza del reddito in caso di malattia, disabilità o morte

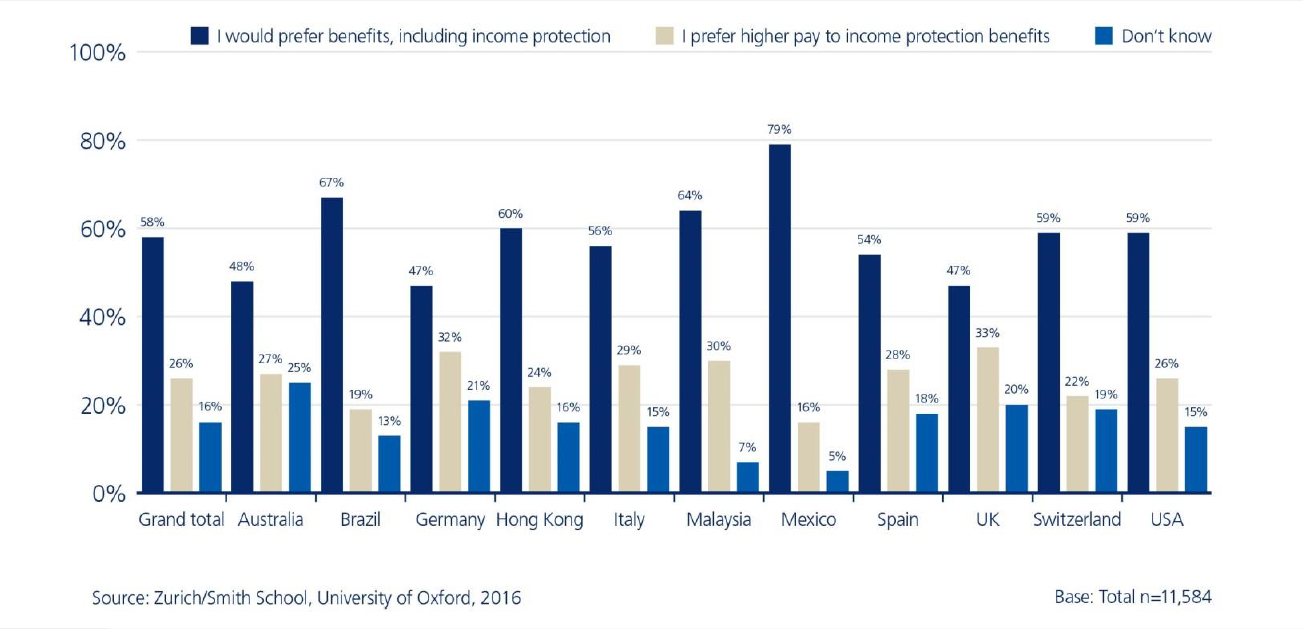

Un’interessante sezione del report tratta del ruolo dell’impresa e del datore di lavoro. Solo il 13% degli intervistati afferma di poter usufruire di benefit o servizi aziendali finalizzati alla protezione del reddito. Allo stesso tempo però 6 intervistati su 10 dichiarano di preferire l’introduzione di misure di welfare aziendale – che contengano anche strumenti di protezione in caso di malattia, disabilità e morte – rispetto ad un aumento di stipendio. Anche se con significative differenza, si tratta dell’opinione indicata come preferenza dal maggior numero di intervistati in tutti i paesi presi in esame (Figura 1).

Figura 1 – Preferenza di benefit aziendali o di un aumento di stipendio

In questo senso – sostiene il report di Zurich – ci possono essere ancora dei consistenti spazi di manovra riguardo l’applicazione di pacchetti di welfare aziendale: i datori di lavoro potrebbero utilizzare questi strumenti per attrarre talenti, ridurre il turnover e, insieme, garantire una sicurezza maggiore in caso di perdita del reddito.

…e in Italia?

Secondo il rapporto, tradizionalmente le famiglie italiane hanno riposto un’elevata fiducia nell’intervento dello Stato in caso di perdita di reddito dovuta a malattia, disabilità o morte prematura.

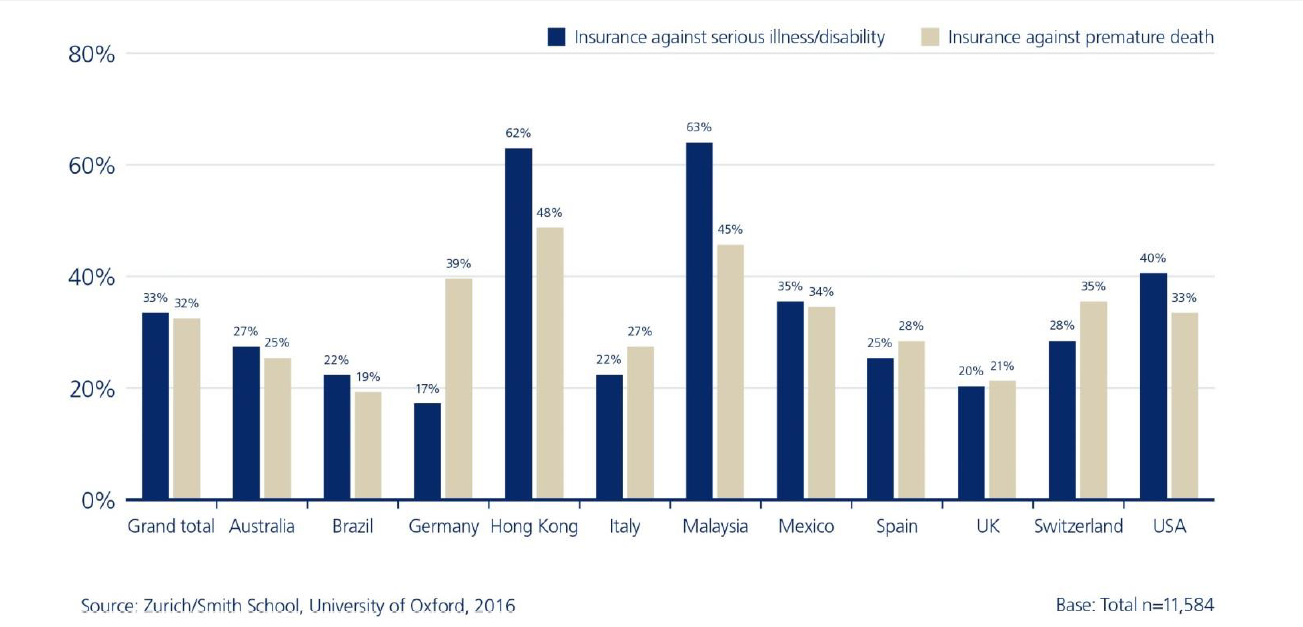

Comparato con gli altri sistemi previdenziali osservati, il welfare italiano garantisce una tutela elevata nella copertura dei rischi a cui si fa riferimento. Infatti, tra gli intervistati italiani le percentuali di assicurazioni stipulate con enti privati risultano essere più basse rispetto alla maggior parte degli altri paesi esaminati (Figura 2): solo il 22% degli italiani che hanno partecipato al report ha sottoscritto una polizza per proteggersi dal rischio di malattia o disabilità; mentre all’incirca il 27% ne ha sottoscritta una per il rischio di morte prematura.

Figura 2 – % di intervistati che hanno stipulato un’assicurazione nei paesi analizzati

Nonostante questa tendenza, sembra che qualcosa stia cambiando nella percezione del welfare da parte degli italiani: circa il 50% degli intervistati crede che in caso di perdita del reddito sarebbe costretto, almeno in una prima fase, ad utilizzare i propri risparmi a causa di un intervento tardivo dello Stato. Per di più, viene rilevata una crescente sfiducia verso lo stato sociale. Gli italiani sarebbero i più pessimisti riguardo il futuro del welfare state pubblico: oltre il 60% dei nostri concittadini – rispetto ad una media generale del 50% – si aspetta una forte riduzione dei servizi statali in termini di protezione sociale, soprattutto a causa della precaria situazione delle finanze pubbliche.

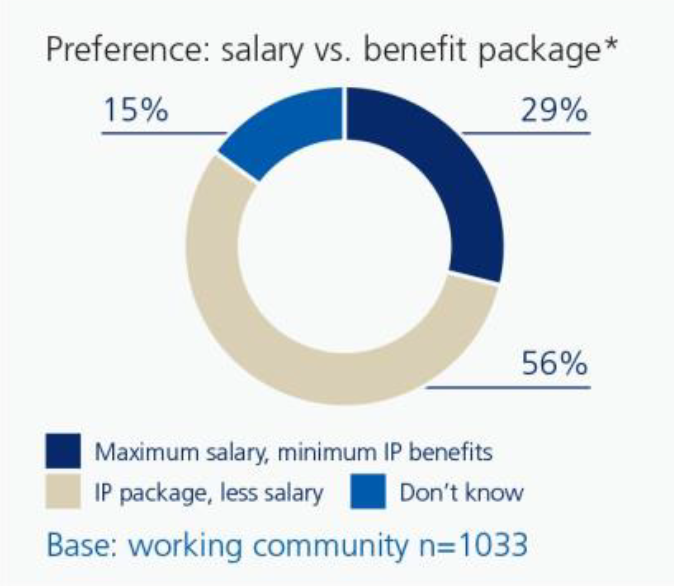

Infine, collegato con l’aumento dello scetticismo verso il welfare pubblico, si registra a un ampio consenso verso le misure di welfare aziendale: il 56% degli italiani sembra preferire un pacchetto di benefit, con incluse coperture assicurative, rispetto ad uno stipendio più elevato (Figure 1 e 3), trend che viene anche sostenuto dal Governo, che con la Legge di Stabilità 2016 ha potenziato le agevolazioni fiscali per le aziende che concedono servizi e prestazioni di welfare aziendale ai dipendenti.

Figura 3 – Preferenza di benefit aziendali o di un aumento di stipendio (in Italia)

Riferimenti

Zurich (2016), Income protection gaps: challenge and opportunity.