In tutti i settori produttivi del lavoro privato, sia pure con impatti e gradi di completezza diversi, Il Welfare Aziendale (WA) sta vivendo una stagione di riscoperta culturale e di avvaloramento: sta, cioè, crescendo il valore e l’apprezzamento dei suoi positivi effetti nella vita delle persone che lavorano e nell’organizzazione (e nei risultati) di quelle imprese che ne fanno un cardine essenziale delle policy di HR management (quando non, e più opportunamente, della loro complessiva business strategy). Le stesse relazioni industriali, sempre più frequentemente, sono ormai attente alle dinamiche ed alle criticità complessive del nostro Welfare State ed attivano percorsi integrativi di secondo welfare sempre più avanzati: ce ne dà un’ultima prova, e non l’unica, il recente accordo sottoscritto tra Confindustria e le tre principali Confederazioni sindacali in tema di “premi di risultato” (PdR) e di contrattazione di secondo livello, la cui finalità è l’estensione delle pratiche di WA anche nelle PMI (pur con i limiti che il WA derivato dalla conversione del PdR, per definizione incerto e variabile, porta con sé).

Il welfare aziendale nell’esperienza delle imprese

La prova di questa crescita di valore e di significato delle iniziative di WA, oltre che dall’intensità del dibattito complessivo e dalle recenti novità normative che ne hanno recepito (almeno in parte) le istanze, sono testimoniate, in primis, dal contenuto di tanta contrattazione integrativa, aziendale e territoriale e dall’importante dimostrazione “unitaria” che l’accordo prima ricordato intende affermare: un’unità di visione e d’intenti che ha trovato proprio nel WA il terreno per un fertile incontro. La crescita d’interesse e la diffusione delle prassi si sono tradotte, come noto, nel contenuto di quella parte della Legge di Stabilità 2016 (poi estese dalla Legge di Stabilità 2017) che ha finalmente introdotto le tanto attese modifiche alle norme del T.U.I.R. (in particolare l’Art. 51) sulle quali si fondano le iniziative welfariste di carattere aziendale privato.

La disciplina fiscale, le cui finalità originarie, naturalmente, non erano direttamente collegabili al WA (che, anzi, continua a non avere una sua definizione giuslavoristica ed una sua disciplina specifica ed a restare, nella sostanza, un concetto di management e quindi uno strumento gestionale), si è ora più chiaramente interessata anche a questa importante componente dell’agire d’impresa, riconoscendo – implicitamente – il rilievo e le potenzialità che, su questi temi, può avere il dialogo tra le parti sociali, ossia quel momento della regolamentazione collettiva dei rapporti di lavoro che, in quanto aziendale, è più prossimo alle esigenze delle singole comunità dei lavoratori e che, come tale, maggiormente si avvicina a quella visione “civile” del lavoro inteso come luogo della socialità e dello sviluppo della persona in contesti che permettano di esprimere la dignità umana.

Non v’è dubbio, infatti, che la nuova stagione del WA sarà capace di generare pratiche ricche di risultati solo se inquadrata nell’ambito di una visione del lavoro che sappia considerare i collaboratori, prima di tutto, come persone (e non solo, o non tanto, come risorse) destinatarie degli interventi di welfare e ciò in quanto, a loro volta, espressione di bisogni che, uscendo dal ristretto e limitante ambito del contratto di lavoro, si estendono ad una sfera che riguarda la stessa vita e con essa dimensioni diverse da quelle solo lavorative e produttive, ossia dimensioni come: la famiglia, le relazioni, i valori e più in generale gli interessi ed i bisogni di cui sono portatori gli individui. La tutela di questi interessi e la risposta ai bisogni che li contraddistinguono diventano parte della mission anche del datore di lavoro non solo sul piano di una concreta espressione della sua responsabilità sociale, ma anche perché egli è (o dovrebbe essere) ben conscio di non poter sfuggire dai compiti di natura integrativa del Welfare State che sono rimessi alla sua attività d’impresa in quanto l’azienda è luogo dell’umano e possibilmente della fioritura della vita delle persone che in essa prestano la propria attività. Questa consapevolezza, se correttamente portata alle sue più positive conseguenze, espande la logica dell’intervento di WA facendolo passare dal piano di “semplice” strumento di total reward (la cui matrice è di carattere economico) ad un ben più “ricco” strumento in grado di attivare effetti di welfare generativo la cui matrice (che ha una natura più ampia rispetto al mero scambio con la prestazione lavorativa) si estende sul piano dell’eccedenza e persino del dono.

Sullo sfondo del progressivo processo di avvaloramento delle pratiche di WA sta, come noto, la crisi economica ed il parallelo ridursi del finanziamento dei programmi di welfare pubblico, con la conseguente immissione di una domanda d’interventi rimasta insoddisfatta o che ha potuto trovare qualche risposta proprio (e solo) grazie all’intervento delle imprese (ovviamente con riferimento ai soli beneficiari che risultano impiegati in tali imprese). Stretta nella morsa della crisi finanziaria e degli impegni di bilancio imposti dalla UE (spending review e fiscal compact), la capacità di liberare risorse per tradizionali e nuovi bisogni (questi ultimi emersi con vigore proprio negli ultimi anni e quindi in parallelo con la crisi) si è ridotta grandemente. Ad accogliere questa domanda crescente ci ha pensato l’impianto familista del nostro Welfare State (almeno nella misura in cui ancora si possa dire che la famiglia sia in grado di svolgere la sua funziona di prima e più importante agenzia di welfare).

In realtà, posto che queste caratteristiche del nostro welfare non reggono più (perché il welfare distributivo è costoso e non può più chiedere innalzamenti della pressione fiscale, né la famiglia appare più in grado di rispondere a queste sollecitazioni, posto che di famiglie ce ne sono sempre meno o che, laddove ci siano, esse sono strutturate in maniera ben diversa da un tempo), è toccato alle imprese (quelle socialmente più responsabili) farsi carico di almeno una parte delle risposte da dare ai bisogni delle persone: ben inteso, di quelle che in esse sono impiegate (salve rare eccezioni di esternalizzazione degli interventi anche al territorio che, però, solo pochissime grandi imprese hanno potuto realizzare). Ma tant’è, la strada sembra segnata: è l’impresa (“civile”) il luogo nel quale la vita delle persone (e delle loro famiglie) può trovare un efficace sostegno, non solo economico, rispetto ad una buona parte delle necessità che la vita stessa genera nel suo divenire. Ed è l’impresa il luogo nel quale oggi può essere superata la visione solo assistenzialistica del welfare (distributivo) e nella quale si può fare innovazione sociale spingendo verso pratiche di welfare generativo, ossia di un welfare impostato sulla reciprocità, nella quale lo scambio non è più solo quello sinallagmatico del contratto, ma quello, più ampio, del “patto” tra impresa e dipendente, il quale sarà indotto ad una prestazione maggiormente efficiente e qualitativamente più apprezzabile (il che, del resto, sta alla base di quel recupero di produttività che, anche tramite il WA, si vuol favorire attraverso lo stimolo della defiscalizzazione).

WA come Welfare Life Cycle

La traduzione del confronto tra le parti sociali in misure coerenti con i bisogni dei lavoratori in quanto, anzitutto, persone (e, dunque, non solo espressione di stock di “capitale umano” o di “risorse umane”, termini peraltro contraddittori e, in parte, persino impropri), si è particolarmente accresciuta grazie agli sviluppi della contrattazione aziendale. E posto che sviluppo significa letteralmente eliminazione di viluppi (s-viluppo) il potenziale d’innovazione contenuto nelle ultime due Leggi di Stabilità è di tutta evidenza: starà adesso alle parti sociali fornire la prova di un’accelerazione nella direzione che esse stesse hanno, del resto, saputo tracciare attraverso prassi e soluzioni concrete, realizzate ben prima di questa apertura normativa, nel corso di alcuni anni di “incubazione” e di (ri)scoperta dell’impresa come luogo (anche) del “bene-vivere”.

Numerose sono, ormai, le casistiche alle quali imprenditori, manager e sindacalisti possono attingere per effettuare utili benchmark e trarre ispirazioni virtuose. Si tratta di esperienze tutte accomunate da un approccio che sposta il focus dell’HR management dalla logica (basica e cortotermista) del costo da minimizzare, verso la ricerca della progressiva valorizzazione delle persone dentro e fuori dall’azienda favorendone tutto il percorso di vita secondo un approccio di investimento sulle persone nel rispetto del loro welfare life cycle. L’impresa “civile” è, del resto, un luogo che sa incrementare la componente del “saper essere” accanto a quella del “saper fare”. E il “saper essere” comporta la presenza (e lo s-viluppo) di capacità relazionali, di partecipazione e di riconoscimento all’interno dell’impresa, nonché di cooperazione al lavoro di gruppo (che poi significa condivisione delle responsabilità e quindi vero engagement). Ma non c’è sviluppo di capacità nelle relazioni interne all’azienda se ad esprimerle non sia una persona che vive in equilibrio con le necessità che altre relazioni sociali (famiglia, amici, interessi) esprimono non meno fortemente.

E’ un circuito virtuoso quello che si genera in tal modo ed è interesse della stessa impresa ch’esso si crei perché, nell’era postfordista, il processo di produzione è caratterizzato dalla presenza di lavoratori che, sempre più spesso e con crescente intensità, apportano nel processo produttivo tutto il bagaglio culturale e sociale che hanno acquisito nella loro vita: accanto alle competenze tecniche diventano, allora, sempre più importanti le dimensioni sociali, quelle interattive e anche quelle ludiche che caratterizzano lo stile e la personalità del lavoratore. Come si comprende agevolmente esse possono essere tutelate e ri-generate solo se il lavoro non ne impedisce la fioritura. Solo se anche nel lavoro s’inseriscono pratiche di “gratuità” e le pratiche “civili” di WA sono certamente allineate a questo approccio. E’ solo così che nell’impresa (quando è “civile”) si genera “lavoro buono” e sappiamo che il “lavoro buono” è sempre reciprocato da un “buon lavoro”, da un lavoro ben fatto.

Esiste il WA nel pubblico?

Se le pratiche di WA hanno trovato negli ultimi anni un terreno molto favorevole nelle imprese, nella pubblica amministrazione (che storicamente è stata sempre molto più attenta ai dipendenti rispetto alla classica impresa capitalistica) non si può dire altrettanto. Il tema del welfare non è emerso e non è oggetto di dibattito. Solo recentemente, con l’accordo tra governo e sindacati del 30 novembre 2016, il governo si è impegnato a “sostenere la graduale introduzione anche nel settore pubblico di forme di welfare contrattuale, con misure che integrano e implementano le prestazioni pubbliche, di fiscalità di vantaggio del salario legato alla produttività e a sostenere lo sviluppo della previdenza complementare”. Un passaggio questo ancora timido ma fondamentale per fare partire iniziative di welfare aziendale.

Nei fatti la situazione ad oggi è quella tipica, piuttosto schizofrenica, che si ritrova quando si parla di pubblico impiego. Negli ultimi anni il dibattito e le pratiche aziendali si sono concentrati sulla sola questione della retribuzione monetaria e di merito, in un contesto di sempre minori risorse e con prestazioni difficilmente misurabili, e allo stesso tempo sono state introdotte norme su benessere organizzativo, conciliazione dei tempi di vita e lavoro, ecc., sviluppate con progetti spesso un po’ astratti dal contesto aziendale e lavorativo. Gli sforzi per introdurre strumenti miracolosi hanno impedito di valorizzare ciò che già c’era in termini di WA nelle amministrazioni, spesso frutto della storia, diminuendone di conseguenza la sua efficacia per quanto attiene alle ricadute organizzative.

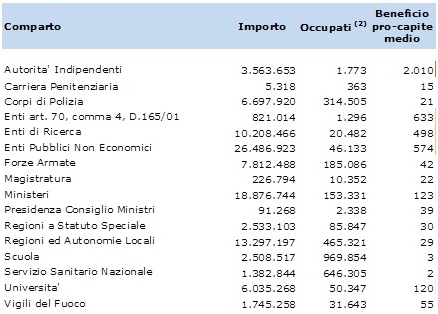

Nello specifico i dati sul Welfare Aziendale nel settore pubblico sono riportati nella tabella 1, elaborata dall’Aran, sulla base del Conto annuale della Ragioneria Generale dello Stato, nel quale è richiesto alle amministrazioni di indicare le spese sostenute per il benessere del personale, quali contribuiti per le spese sanitarie, protesi, sussidi, rimborsi spese della tassa di iscrizione ed albi professionali, rimborsi rette asili nido, rimborsi per gli abbonamenti al trasporto pubblico, ecc. ecc.

Tabella 1. La spesa per il benessere del personalele¹ nella pubblica amministrazione, anno 2013

Fonte: Elaborazioni Aran su dati della Ragioneria dello Stato – Conto Annuale 2013.

Fonte: Elaborazioni Aran su dati della Ragioneria dello Stato – Conto Annuale 2013.

¹ Sono indicate le spese per il benessere del personale, quali contributi per spese sanitarie, protesi, sussidi, rimborsi delle tasse di iscrizione ad albi professionali, rimborsi rette asili nido, rimborsi per abbonamenti al trasporto pubblico, ecc.

² Dirigenti e personale non dirigente

Come si nota vi sono livelli differenziali molto forti, sintomo di mancanza di politiche chiare, ma in generale il livello delle risorse messe nel WA è molto basso. I motivi sia della differenziazione che dei bassi livelli di impegno economico sul tema dipendono essenzialmente dall’ability to pay delle amministrazioni che dipende a sua volta dalle disponibilità economiche in bilancio e dal fatto che vi sia una normativa che consenta di fare tali spese, vale a dire che vi siano specifiche disposizioni contrattuali che consentano e legittimino la spesa.

Analizzando i dati vediamo infatti che al primo posto delle politiche di WA vi sono le Autorità Indipendenti. Questi soggetti, tuttavia, sono un mondo a parte, in primo luogo operano in pieno regime di diritto pubblico e hanno loro specifici ordinamenti, in secondo luogo dispongono di adeguate risorse finanziarie. Tralasciando quindi questi “paradisi”, la fascia delle amministrazioni pubbliche contrattualizzate che più spende in WA sono gli enti pubblici non economici (compresi gli enti art. 70 del testo unico) assieme agli enti di ricerca, che erogano una cifra significativa tra il 498 e 633 euro medi pro capite. Le spese possibili in tema di benessere assistenziale e sociale in entrambi i casi hanno un tetto pari all1% della spese per il persone iscritte nel bilancio di previsione, e sono utilizzate a pieno nei contratti integrativi. Peraltro questi enti, soprattutto quelli di maggiori dimensioni, hanno sempre avuto una politica molto attiva nei confronti del personale, orientandosi a logiche di total compensation quando ancora questo termini inglese non esisteva e si parlava semplicemente di attenzione alle persone. In questi casi vi sono specifiche disposizione contrattuali in particolare l’art. 27 del CCNL 14/2/2001 mentre per gli enti di ricerca è l’art. 51 CCNL 7/10/96 (box 1) .

|

Benefici di natura assistenziale e sociale

Art. 51 CCNL Ricerca, 7/10/96 Benefici di natura assistenziale e sociale

|

Ministeri e Università qualcosa spendono in WA (circa 120 euro medi per dipendente): in questo caso la norma contrattuale non esiste (come nel caso dei Ministeri che utilizzano norme specifiche) o è molto debole, come nel caso delle Università posto che l’art. 4 del CCNL del 9/8/2000 demanda alla contrattazione integrativa i criteri generali per l’istituzione e gestione delle attività socio-assistenziali per il personale, nell’ambito della normativa sui CRAL (organismi che gestiscono le attività culturali, ricreative e assistenziali promosse nelle aziende) di cui all’art. 11 dello Statuto dei Lavoratori. Il resto dei comparti (scuola, autonomie locali e Regioni, servizio sanitario nazionale) che insieme rappresentano circa il 90% della pubblica amministrazione, destina cifre irrisorie al WA. Considerato che in molti casi gli enti di maggiori dimensioni, soprattutto Comuni e Regioni, nei decenni scorsi di fatto qualcosa facevano in tema di WA (buoni trasporto, sanità integrativa, ecc.), si può desumere che negli ultimi anni, anche quel poco di WA che c’era è stato smantellato. Peccato che, allo stesso tempo (a parte avere diminuito le retribuzioni), si voglia anche sviluppare il benessere organizzativo e si vogliano meglio conciliare i tempi di vita e di lavoro.

Conclusioni: si può fare WA nella PA?

Nella Pubblica Amministrazione si evidenzia in questo periodo un sostanziale appiattimento e un’assenza di politiche del personale che crea un’enorme contraddizione tra quanto esiste nella realtà (mancanza di carriere, retribuzioni in diminuzione, nessun benefit aziendale, ecc.) e quanto dichiarato in tema di valorizzazione del personale pubblico. Questa contraddizione tra realtà e dichiarazione altro non fa che deprimere le energie e le motivazioni del personale pubblico. In questo contesto appare a nostro avviso evidente che lo sviluppo di pratiche di WA potrebbe contribuire in modo valido al rilancio delle politiche del personale pubblico. Infatti, oltre ai benefici tipici in tema di gestione del personale richiamata nei paragrafi precedenti validi in ogni tipologia di organizzazione, nel caso del settore pubblico l’introduzione nei prossimi contratti di lavoro del WA aprirebbe alla possibilità di ampliare il quadro delle politiche del personale possibili, superando la monomania degli incentivi di merito e il campo negoziale a livello integrativo rinnovando la contrattazione integrativa oggi centrata sulla sola distribuzione di risorse economiche.

Se poi guardiano il tema del WA dal punto di vista del ruolo delle istituzioni pubbliche, appare quanto meno singolare che mentre le imprese si fanno carico di dare supporto al sistema sociale integrando il welfare pubblico, la pubblica amministrazione stessa non incentivi forme di alleggerimento degli strumenti più classici di welfare. Il WA infatti non è solo spesa, ma anche creazione di relazioni, attivazione di nuovi servizi e nuove opportunità (incluse quelle occupazionali, specie nei servizi alla persona e quindi massimamente di lavoro femminile) che generano valore in sé, sono investimenti e non solo spese, finanziabili in parte con sgravi fiscali.

Il vero problema del WA resta, come sempre, quello delle risorse da destinare, che in ogni caso pago lo Stato, o con le risorse messe in bilancio negli enti o con gli sgravi fiscali. Questo problema non può essere affrontato in modo ideologico (“non ci sono i soldi, non si fa”), ma è un problema di equilibrio da ricercare. Le amministrazioni dovranno domandarsi, nell’ambito delle risorse disponibili, quanto è bene destinare a stipendi (fissi e variabili) e quanto invece ad altri benefici ai lavoratori, che magari per ogni euro speso, grazie ai benefici fiscali, rendono al lavoratore un valore maggiore di un euro.

Lo Stato dovrà valutare stante le poche risorse disponibili, quanti soldi può mettere in bilancio per i rinnovi contrattuali, quanti può farne mettere in sede decentrata agli enti, quanti può indurli con benefici fiscali (allargando i benefici esistenti alle imprese o pensandone anche di nuovi). Ciò che conta è aprire e affrontare la questione nei prossimi contratti di lavoro (e nelle direttive che tuttora sono in fase di elaborazione da parte dei diversi comitati di settore), in modo da cominciare a sperimentare la questione con la necessaria prudenza che consenta di fare esperienza in tema di WA nella PA sia dal punto di vista economico sia dal punto di vista delle tecniche di gestione di un adeguato piano di welfare.