L’Indagine sul risparmio 2013 ha dedicato un approfondimento ad un segmento dei risparmiatori italiani: le donne. I principali risultati mostrano che esse conoscono il valore del denaro, e del denaro risparmiato in particolare. Il problema è che per molte di loro – più ancora che per gli uomini – le risorse disponibili non sono sufficienti, il futuro induce preoccupazione, la crisi pesa, anche se solo una minuscola minoranza pensa che i suoi effetti siano tutti e solo negativi.

1. L’Indagine sul risparmio 2013 e il focus sulle donne

2. Reddito e capacità di risparmio: le donne sono più vulnerabili

3. Ma il budget familiare è in mano alle donne

4. Le donne “nella crisi”: quale impatto?

1. L’Indagine sul risparmio 2013 e il focus sulle donne

L’indagine sul risparmio promossa dal Centro Einaudi in partnership con Intesa Sanpaolo (di cui ci siamo già occupati in occasione della sua presentazione e che è consultabile interamente sul sito del Centro Einaudi) ha dedicato nel 2013 un approfondimento specifico a un particolare segmento dei risparmiatori italiani: le donne. La scelta è sembrata ovvia: è diventato infatti quasi un luogo comune del discorso pubblico italiano quello della «rivalutazione» delle donne, il tema delle donne come uno dei potenziali sprecati dell’economia e della società. I bassi tassi di partecipazione al lavoro rispetto alle medie dei paesi sviluppati, il persistente differenziale di reddito fra uomini e donne, la scarsa presenza delle donne in posizioni apicali – nelle imprese, nella politica, nella pubblica amministrazione – sono tutti indicatori che puntano nella stessa direzione. Proprio questi dati possono far pensare che le donne, per un verso, subiscano gli effetti dalla crisi economica più pesantemente degli uomini; e che, per altro verso, possano avere una riserva superiore in termini di progettualità e capacità di reazione. L’analisi, dunque, mirava a verificare entrambe queste ipotesi: se le donne siano più colpite dalla crisi rispetto agli uomini, e se le loro reazioni si differenzino in maniera significativa da quelle maschili. Oltre ad indagare il tema del rapporto fra le donne e il risparmio, e l’impiego del denaro.

Nello specifico il campione su cui è stata condotta l’analisi è composto da 685 donne maggiorenni, rappresentativo delle donne italiane titolari almeno di un conto corrente bancario o libretto di risparmio postale (e questo requisito di base, va ricordato, fa sì che il campione sottorappresenti le fasce di popolazione in condizione di maggiore fragilità o addirittura di povertà). A questo campione sono state rivolte, oltre alle domande “storiche” dell’indagine, altre 14 domande aggiuntive.

La descrizione «anagrafica» del campione dice che esso è composto per il 3,9% da 18-24enni, per il 58,2% da donne nella fascia 25-54 anni, per il 37,8% da ultracinquantacinquenni. Si può pensare che nel primo segmento si trovino donne che ancora studiano, nel secondo quelle che lavorano e hanno i maggiori carichi di famiglia, nel terzo quelle che sono arrivate all’età della pensione e i cui figli hanno raggiunto l’indipendenza economica. Un dato merita di essere tenuto presente, rispetto a una composizione del campione femminile che per grandi linee ricalca quello generale della popolazione: dal punto di vista della posizione lavorativa è particolarmente elevato nel campione femminile il valore della categoria «altro» (40%), che in questo caso comprende le casalinghe, oltre a studentesse e persone in cerca di occupazione. Il 22,7% delle donne intervistate è in pensione, il 42,3% lavora.

2. Reddito e capacità di risparmio: le donne sono più vulnerabili

Il lavoro assicura l’indipendenza finanziaria? E il reddito percepito è sufficiente? La risposta non è positiva per tutte. E fa registrare considerevoli differenze fra uomini e donne.

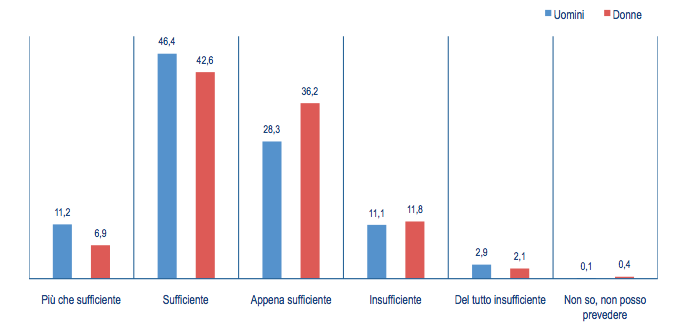

Mentre le dichiarazioni di parziale o totale insufficienza del reddito sono equivalenti (14% fra gli uomini e 13,9 per le donne), a dichiarare il proprio reddito più che sufficiente sono l’11,2% degli uomini ma poco più della metà – il 6,9% – delle donne; a ritenerlo sufficiente sono il 46,4 e il 42,6% rispettivamente; a dichiararlo appena sufficiente, il 28,3% degli uomini e ben il 36,2 delle donne. Più di una donna su tre, in altre parole, si ritrova in quella «fascia grigia» di vulnerabilità in cui qualunque imprevisto può determinare la caduta in una condizione di grave difficoltà. Se a questa percentuale si somma quella di coloro per le quali la scarsità del reddito è invece conclamata, se ne ricava che per una donna su due (50,1%) il reddito è un problema o potrebbe diventarlo (l’analoga quota riferita agli uomini è del 42,3%; figura 1).

Figura 1 – Sufficienza e insufficienza dichiarata dei redditi maschili e femminili oggi (valori percentuali)

Fonte: Indagine sul risparmio e sulle scelte finanziarie degli italiani 2013, p. 91.

Non sorprendentemente, le dichiarazioni di totale o parziale insufficienza del reddito si concentrano in alcuni sottogruppi del campione: per età, fra le 35-44enni; per area geografica, nel Sud-Isole; per grado di istruzione, fra le intervistate con diploma di scuola media inferiore ed elementare; per professione, nella categoria «altra condizione professionale», che comprende casalinghe e persone non occupate; per capacità di risparmio, fra le donne che non riescono a risparmiare; per numero di figli, fra coloro che ne hanno tre o più; infine, fra le donne non indipendenti dal punto di vista finanziario.

Dati interessanti emergono da una delle domande cardine dell’indagine, quella cioè sulla capacità di risparmio dell’intervistato e del suo nucleo familiare nell’anno precedente. Coloro che dichiarano di non essere riusciti a risparmiare sono il 60,5% degli uomini e il 62,3% delle donne; se poi a coloro che sono riusciti ad accantonare qualcosa (rispettivamente, il 39,5% degli uomini e il 37,7 delle donne) si chiede quale quota del proprio reddito abbiano effettivamente messo da parte, i profili si differenziano ulteriormente, a conferma di una minor capacità di risparmio femminile: a dichiarare di aver potuto accantonare meno del 5% del reddito annuo sono un uomo su cinque, ma quasi una donna su tre. In un quadro generale di tensioni sul risparmio, le donne si affollano nella categoria dei piccoli e soprattutto piccolissimi risparmiatori (59,3% delle donne contro il 57,1 degli uomini); sono meno presenti fra i risparmiatori medi e grandi; e risultano in qualche modo più reticenti rispetto alla capacità/volontà di quantificare la propria propensione al risparmio (9,7% i «non so» fra le donne, rispetto al 3% degli uomini). Il che trova forse una qualche rispondenza nel fatto che fra le donne i risparmiatori «intenzionali» (coloro cioè che hanno risparmiato deliberatamente, perché avevano deciso di farlo) sono di 4 punti inferiori agli uomini (19,6% sul totale del campione, contro il 23,6 fra gli uomini). E questo nonostante la percezione della indispensabilità del risparmio sia persino più urgente fra le donne (28,5%) che fra gli uomini (25,8). Insomma, si risparmia di meno: non perché non si voglia, ma piuttosto perché non si può.

In parziale contraddizione con la maggiore insicurezza che sembra pervadere la vita delle donne, gli obiettivi del risparmio femminile non si discostano significativamente da quelli maschili in termini di valori rilevati dall’indagine: al primo posto vi è infatti per entrambi la sicurezza (78,1% per le donne contro 81 per gli uomini), seguono la liquidità (48 contro 47,3), il rendimento di breve periodo (41,9 contro 44,3) e, all’ultimo posto, il rendimento di lungo termine (con valori praticamente identici: 20,4 contro 20,5). Peraltro, le donne si dichiarano marcatamente meno propense degli uomini a correre rischi nell’investimento del proprio risparmio: nella categoria di massima avversione al rischio si riconosce infatti il 54% delle donne contro il 43,7 degli uomini, in quella immediatamente successiva si colloca il 20% delle donne contro il 23,9 degli uomini.

3. Ma il budget familiare è in mano alle donne

Che siano indipendenti dal punto di vista finanziario oppure no, che siano lavoratrici o pensionate o casalinghe, l’indagine conferma che le donne hanno un ruolo determinante nella gestione delle risorse economiche familiari. In risposta a una specifica domanda, infatti, il 59,6% delle intervistate dichiara di proporre o decidere autonomamente gli investimenti del risparmio, il 36,2 di partecipare alla decisione, e solo il 4,2% di non occuparsene. In sostanza, in quasi due terzi dei casi sono le donne a dire la prima e/o l’ultima parola nella scelta sull’impiego delle risorse accantonate; in oltre un terzo dei casi, invece, sono interlocutrici attive di una decisione presa, presumibilmente, da un altro componente della famiglia. È questo un dato che per certi versi può sorprendere, e indubbiamente deve far riflettere gli operatori specializzati. Tanto più in quanto si tratta di un dato sostanzialmente uniforme anche quando letto per i vari sottogruppi in cui si suddivide il campione.

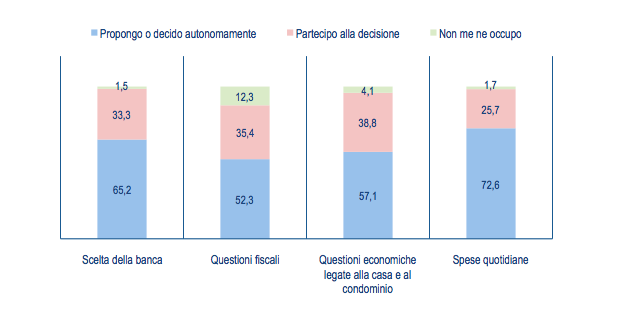

Che nella gestione delle finanze di famiglia le donne contino parecchio è confermato anche su tutta una serie di altre questioni: se può non sorprendere che un ruolo propositivo/decisionale venga dichiarato dal 72,6% delle intervistate in materia di spese quotidiane e dal 57,1 in materia di casa e condominio, certo è notevole che il 52,3% dichiari lo stesso tipo di ruolo quanto alle decisioni in materia fiscale, e ben il 65,2% (ossia i due terzi) per quanto riguarda la scelta della banca (figura 2). In tutti questi casi, i valori oscillano intorno alla media in maniera non dissimile da quanto si è visto per le scelte in materia di impiego dei risparmi. Una correlazione appare tuttavia particolarmente forte e si conferma quale che sia la tematica indagata, ed è quella con la condizione di indipendenza finanziaria: è chiaro, insomma, che l’autonomia sul piano reddituale, raggiunta nella larghissima maggioranza dei casi mediante il lavoro, sostiene e rafforza ulteriormente il ruolo delle donne nelle scelte economiche del nucleo familiare, ruolo che si dimostra comunque rilevantissimo quando siano in gioco decisioni che impattano sul presente e sui progetti futuri.

Figura 2 – Le donne e la gestione del budget familiare: spese quotidiane, casa, fisco, banca (valori percentuali)

Fonte: Indagine sul risparmio e sulle scelte finanziarie degli italiani 2013, p. 104.

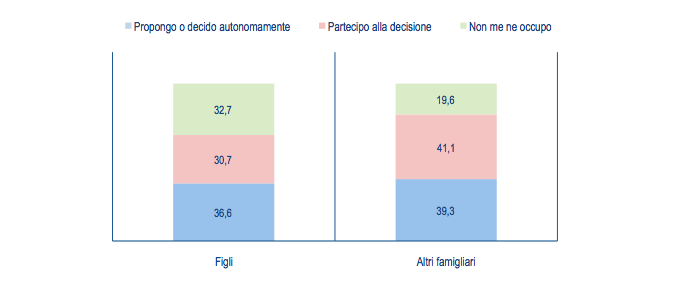

Alle intervistate è stato chiesto anche quale fosse il loro ruolo nelle scelte economiche relative ai figli e in quelle relative ad altri familiari, e qui le risposte restituiscono un quadro leggermente differente (figura 3). A prevalere infatti, soprattutto per quanto riguarda «gli altri familiari» è una modalità di intervento a carattere marcatamente collaborativo: il 39,3% del campione propone o decide autonomamente, il 41,4 partecipa alla decisione, il 19,6% non se ne occupa. In sostanza, al momento di assumere decisioni relative a soggetti quali presumibilmente in primo luogo i componenti più anziani della famiglia, le donne scelgono un ruolo di tipo prevalentemente collaborativo, riconoscendo in qualche modo che decidere per i figli soprattutto molto giovani si può e in certi casi addirittura si deve, mentre per le decisioni che riguardano altri è bene soprattutto ascoltare e consigliare.

Figura 3 – Le decisioni economiche che riguardano i figli e gli altri familiari (valori percentuali)

Fonte: Indagine sul risparmio e sulle scelte finanziarie degli italiani 2013, p. 104.

Per quanto riguarda le scelte economiche legate ai figli il campione si suddivide in maniera pressoché equivalente fra le tre modalità di risposta: il 36,6%, infatti, dichiara di proporre o decidere autonomamente, il 30,7 di partecipare alla decisione, il residuo 32,7% di non occuparsene. Vale anche in questo caso la consueta correlazione con le condizioni di indipendenza finanziaria (i valori sono rispettivamente pari a 39,5% per le donne del tutto indipendenti, 31,1 per quelle parzialmente indipendenti e 29,4 per quelle del tutto dipendenti). Determinanti, tuttavia, risultano essere le dimensioni e le caratteristiche del nucleo familiare: il ruolo propositivo/decisionale tende ad affermarsi al crescere del numero di figli conviventi, passando dal 41,4% di chi convive con un figlio al 46,8 di chi convive con due figli, fino al 48,6 di chi convive con tre figli o più. Il «non me ne occupo» segue una traiettoria esattamente opposta: raccoglie il 7,9% dei consensi fra coloro che convivono con un solo figlio, crolla al 3,6 fra coloro che convivono con due figli, si azzera del tutto nei casi in cui i figli conviventi siano tre o più. Sembra di poter dire, in altre parole, che alla crescita delle dimensioni del nucleo familiare corrisponda una parallela crescita del ruolo delle donne nella gestione della famiglia.

4. Le donne “nella crisi”: quale impatto?

Le donne guadagnano meno degli uomini e per conseguenza risparmiano meno e si attendono di percepire in vecchiaia pensioni più basse; fra loro esiste una quota rilevante di soggetti finanziariamente non indipendenti, o indipendenti solo parzialmente; infine, avvertono come assoluta-mente urgenti le necessità di cura nei confronti del nucleo familiare e dei suoi componenti più deboli, anziani e bambini, tanto che è questa l’attività a cui comunque, potendo, dedicherebbero più tempo. Se ne dovrebbe dedurre che le donne si sentano, più degli uomini, genericamente in ansia per il futuro. E invece, le cose non stanno affatto così.

Lo dimostra il confronto fra le risposte maschili e femminili ad alcune domande volte ad accertare il grado di vulnerabilità percepita rispetto a eventi capaci di incidere negativamente sull’autonomia economica e sulla qualità della vita (la perdita dell’occupazione per un periodo da sei mesi a due anni, una malattia o infortunio che determinano spese di assistenza eccezionali o incapacità permanente di lavorare, malattia o infortunio di altri famigliari, perdita dell’autosufficienza nella quarta età, perdita o mancanza del denaro necessario a far studiare i figli, danni gravi o irrimediabili ai beni propri o di terzi). Qui colpisce che, a fronte di una situazione di partenza oggettivamente più fragile, nessuna di queste eventualità preoccupi le donne significativamente più di quanto preoccupi gli uomini. Nella maggior parte dei casi, le risposte dei due sessi – graduate secondo cinque modalità, da 1 (per nulla vulnerabile) a 5 (molto vulnerabile) – risultano sostanzialmente sovrapponibili: è così per i casi di malattia o infortunio propri o dei familiari, dei rischi legati alla vecchiaia, dei possibili danni ai beni e alle proprietà. Rispetto alle due evenienze negative residue (perdita dell’occupazione e perdita del denaro per far studiare i figli), le donne risultano addirittura lievemente meno preoccupate degli uomini; e se nel primo caso è forse possibile una spiegazione di tipo «statistico» (le donne che lavorano, com’è noto, sono meno degli uomini), nel secondo – la mancanza delle risorse per la formazione dei figli – bisogna davvero dire che la spiegazione sta verosimilmente in una maggior fiducia nella propria capacità di far fronte, se necessario, alle difficoltà (e d’altra parte dall’Indagine emerge che sono le donne, se caso, a indebitarsi per pagare le spese di studio dei figli).

Vanno sempre nello stesso senso anche le risposte a due domande relative agli effetti della crisi sui bilanci familiari. Da un lato, fra coloro che hanno effettuato tagli sui propri budget, il 46,9% degli uomini contro il 40,1% delle donne dichiara di averlo fatto non per effettiva necessità ma solo per generica prudenza. Dall’altro, le donne sono un po’ meno pessimiste sul futuro prossimo: il 53,2% ritiene che nei dodici mesi successivi gli effetti della crisi sul budget familiare saranno in aggravamento, contro il 56,2 degli uomini, mentre il 40,3% ritiene che saranno stabili, contro il 35,9% degli uomini.

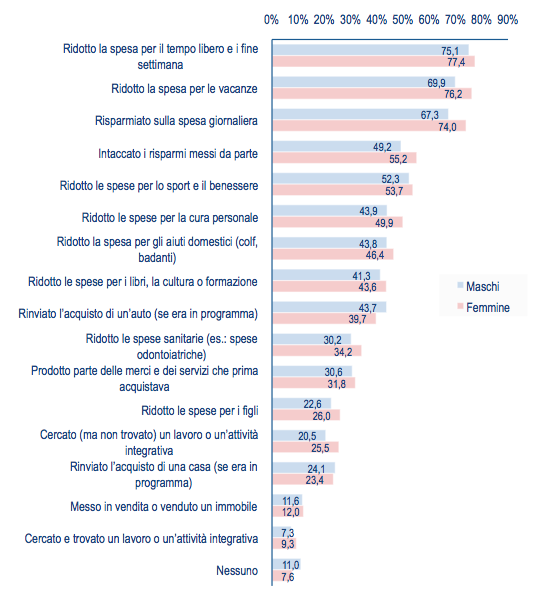

Venendo alla crisi e al suo peso su budget individuali e familiari già stressati da dieci anni di nulla o scarsissima crescita dei salari trova ulteriore conferma la maggiore oggettiva debolezza economica delle donne: se l’11% degli uomini dichiara di non aver effettuato tagli sul bilancio di famiglia come conseguenza del prolungato periodo recessivo, solo il 7,6% delle donne può dire la stessa cosa (figura 4). Le donne che hanno dovuto tagliare le spese sono più degli uomini, e hanno dovuto tagliare di più: tre su quattro circa hanno ridotto la spesa per il tempo libero (77,4%) nonché per le vacanze (76,2%) e hanno risparmiato sulla spesa quotidiana (74%); una su due ha intaccato i risparmi accantonati (55,2%), ridotto la spesa per lo sport e il benessere (53,7%), per la cura personale (49,9%), per l’aiuto domestico, ossia colf e badanti (46,4%); più di due su cinque ha ridotto la spesa per la cultura e la formazione (43,6%), più di una su tre (34,2%) ha ridotto quella per le cure mediche e dentistiche, più di una su quattro (26%) quella per i figli; in tutti questi casi, i medesimi comportamenti si ritrovano nel campione maschile con una frequenza dai due ai sei/sette punti inferiore.

Figura 4 – Le conseguenza della crisi sui budget familiari maschili e femminili (percentuali di intervistati che hanno…)

Fonte: Indagine sul risparmio e sulle scelte finanziarie degli italiani 2013, p. 111.

Sempre dalla figura 4 emerge che le donne mostrano maggiore fiducia e maggiore reattività anche in positivo, oltre che in negativo: meno frequentemente degli uomini hanno rinviato l’acquisto già programmato di un’auto o di una casa; più frequentemente hanno deciso di autoprodurre beni e servizi che prima acquistavano, nonché cercato e per conseguenza trovato un lavoro o un’attività integrativa.

A questa maggiore fiducia in se stesse si contrappone una più diffusa sfiducia nelle istituzioni rispetto all’universo maschile: ben il 59,1% delle donne, contro un pur elevato 52,5 degli uomini, afferma infatti che nessuna delle istituzioni italiane ed europee elencate agli intervistati in una domanda apposita – non l’Ue né la Bce, non le istituzioni politiche nazionali o le organizzazioni di categoria – si è distinta per la propria capacità di tutelare efficacemente il risparmio delle famiglie nei dodici mesi precedenti l’indagine, e pertanto i livelli di fiducia dichiarati nei confronti di ciascuna di esse sono per le donne inferiori rispetto agli uomini.

In generale, le risposte riflettono un giudizio che vede nella crisi italiana la conseguenza, più che delle grandi evoluzioni e trasformazioni economiche internazionali, di una complessiva incapacità di risposta e di reazione del paese, in particolare delle sue classi dirigenti. Se le cause della crisi coinvolgono l’intero paese – tali infatti possono essere considerate l’inadeguatezza delle classi dirigenti, le dimensioni del debito pubblico e la non osservanza del debito fiscale –, le conseguenze giudicate dalle intervistate più inaccettabili sono anch’esse di natura diffusa, pur se inevitabilmente più pesanti per le fasce più deboli della popolazione: si tratta dell’aumento della pressione fiscale e della rarefazione dei posti di lavoro (selezionati rispettivamente dal 34,6 e dal 33,9% delle intervistate nelle risposte a una domanda che prevedeva fino a due indicazioni); seguono a ruota la disoccupazione giovanile (31,4%) e l’estendersi della povertà (28%), quindi i tagli ai servizi (alla sanità 12,7% e ai servizi sociali 10,1%, in totale 22,8) e l’inflazione (20,3%); poi, distaccati, la riduzione delle retribuzioni (11,4%) e quella del tenore di vita (9,2%). All’ultimo posto in questa classifica, con il 6,7%, c’è la necessità di intaccare i risparmi per far fronte ai problemi del quotidiano.

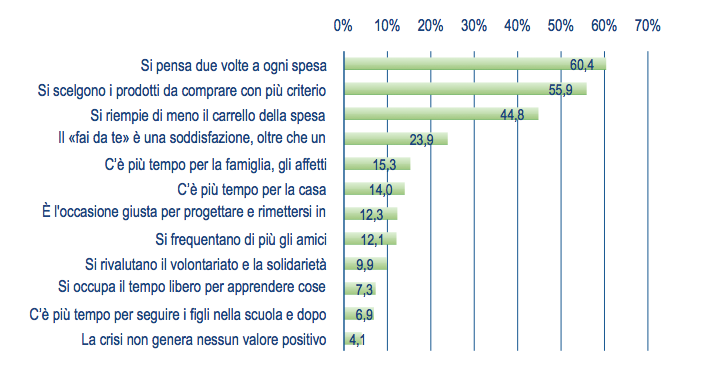

La crisi, però, non ha solo effetti economici, siano questi collettivi o individuali (aggiustamenti imposti ai budget familiari). La crisi, in qualche misura, impone di ripensare integralmente modelli di comportamento e di consumo, atteggiamenti consolidati più per abitudine che per convinzione, priorità assunte almeno in parte come scontate. Lo hanno fatto o lo stanno facendo le donne italiane? La risposta è indiscutibilmente affermativa (figura 5), come dimostrano i risultati di una domanda volta a indagare questo aspetto. Alle intervistate è stato infatti chiesto in quali cambiamenti positivi di comportamento per loro personale esperienza si riconoscessero, indicandone fino a tre da un elenco loro sottoposto.

È interessante leggere le risposte in filigrana rispetto a quelle di altre domande del sondaggio. Se sui budget familiari le spese per l’alimentazione, la casa, il vestiario pesano in maniera in certi casi opprimente, la crisi fa scoprire che si può ridurle semplicemente riflettendo a come si spende: «si pensa due volte a ogni spesa» è la voce che raccoglie maggiori consensi, essendo indicata dal 60,4% delle intervistate, seguita a ruota (55,9) da «si scelgono i prodotti da comprare con maggior criterio» e «si riempie di meno il carrello della spesa» (44,8%). Vale la pena sottolineare che queste risposte non misurano la contrazione imposta del tenore di vita, fenomeno che per alcune famiglie, com’è ben noto, la crisi ha provocato in misura inaccettabile (ricordiamo ancora una volta che il campione sottorappresenta le fasce più deboli della popolazione). Restituiscono invece una dimensione quantitativa di un ripensamento consapevole e per nulla sgradito rispetto a scelte di consumo in qualche misura assunte in modo acritico o in alcuni casi subite.

Figura 5 – Ma la crisi ha anche aspetti positivi (valori percentuali; risposte multiple)

Fonte: Indagine sul risparmio e sulle scelte finanziarie degli italiani 2013, p. 114.

Un secondo gruppo di risposte apre una vista su comportamenti di natura più dichiaratamente progettuale e reattiva: in particolare, circa una donna su otto (12,3%) considera che la crisi sia l’occasione giusta per progettare e rimettersi in gioco, e il valore sale fino al 33% delle 18-24enni, al 17,2 delle donne residenti nel Nord-Est, al 17,1 di quelle residenti nei centri di media dimensione, al 15,1 e 16,9 rispettivamente delle laureate e diplomate, al 17,4 e 17,8% rispettivamente delle esercenti e delle impiegate e insegnanti, al 14,6 delle donne senza figli e addirittura al 18,9 di quelle che figli ne hanno tre o più, nonché al 20,5% di quelle che convivono da sole con i figli; è superiore alla media (13,5%) fra le donne che hanno un ruolo propositivo/decisionale nell’investimento dei risparmi della famiglia ed è alto (15,3%) anche fra le intervistate che non hanno conseguito l’indipendenza finanziaria.

Una percentuale quasi doppia (23,9%, quasi una intervistata su quattro) ritiene che il «fai da te» consigliato o imposto dalla crisi rappresenti tanto una soddisfazione quanto un risparmio. E vale la pena qui ricordare come molte attività professionali e «spendibili» sul mercato abbiano spes-so origine, nel caso delle donne, dalla iniziale e magari casuale scoperta di essere in grado di svolgere quelle stesse attività in maniera proficua a vantaggio del proprio nucleo familiare. Da ultimo, il 7,3% delle intervistate dichiara che la crisi offre tempo da dedicare all’apprendimento di cose nuove o alla formazione.

Il consenso di gran lunga più basso, e del tutto residuale, è invece raccolto dalla risposta «la crisi non genera nessun valore positivo»: solo il 4,1% delle intervistate si riconosce in questa visione sconsolata del tempo che stiamo vivendo. Il valore qui risulta piuttosto uniforme fra i diversi sot-togruppi del campione, comunque scomposto, e con la sola eccezione delle donne imprenditrici e professioniste (qui tocca il 7,4%) e artigiane e commercianti (6,7%), probabilmente perché si tratta delle categorie che più aspramente risentono (nel senso specifico di percezione di minac-cia rispetto al mantenimento di uno status socio-economico dato per acquisito) sia dell’aumentata pressione fiscale sia della generale compressione delle spese per i consumi.

Potrebbe interessarti anche:

La crisi, le famiglie e il risparmio: l’indagine 2013

Indagine sul Risparmio e sulle scelte finanziarie degli italiani 2013

La crisi, gli italiani e il risparmio: l’indagine 2012