Nel settore della Long Term Care sembra esserci una migliorata sostenibilità economica dopo i recenti shock esogeni, mentre risulta ancora critica la gestione del personale. Inoltre l’innovazione dei modelli di servizio potrebbe garantire maggiore valore per l’utenza e per il personale, ma rimane poco esplorata. Sono alcuni degli spunti che emergono dal 6° rapporto dell’Osservatorio Long Term Care del CERGAS, supportato da Essity e scaricabile gratuitamente dal sito di SDA Bocconi. Ve lo raccontiamo di seguito.

L’assistenza agli anziani non autosufficienti in Italia: bisogno, offerta e tentativi di riforma

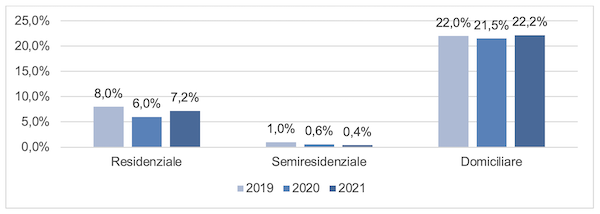

Le ultime rilevazioni Istat segnalano che le persone over65 non autosufficienti nel 2021 erano 3.959.395, pari al 28,4% della popolazione over65. A fronte di questa evidenza, nel 2021 gli utenti in carico ai servizi pubblici socio-sanitari erano 284.141 in setting residenziale (RSA), 16.225 in setting semiresidenziale (centri diurni) e 879.030 in setting domiciliare (ADI). Pertanto, anche nel 2021 la risposta del welfare pubblico alle persone anziane non autosufficienti si è confermata parziale (Figura 1): il 7,2% degli over65 non autosufficienti ha trovato risposta in struttura residenziale, appena lo 0,4% in centri semi-residenziali, il 22,2% tramite ADI. Da notare però come l’intensità media dell’assistenza domiciliare socio-sanitaria pubblica si sia assestata ad appena 16 ore annue per assistito nel 2021. A fronte della parziale risposta dell’assistenza pubblica, la stima aggiornata indica circa 1.073.565 badanti (regolari e irregolari) in Italia nel 2021. Ciò significa che il 27,1% delle persone anziane (over65) non autosufficienti riceve assistenza da badanti.

Attualmente, le politiche LTC in Italia sono oggetto di riforma. Ad oggi, le misure introdotte agiscono principalmente sulle prestazioni monetarie per i cittadini e prevedono cambiamenti futuri rispetto alla governance e alle modalità di accesso ai servizi, ma non contemperano interventi che affrontino direttamente la più ampia sostenibilità del settore. Al contrario, le analisi condotte dall’Osservatorio sui casi dei settori LTC di Francia, Germania e Svezia mostrano come questi Paesi abbiano già avviato negli anni scorsi percorsi di riforma, anticipando la crisi emersa in Italia con la pandemia. Ad intensità diverse, nei tre Paesi si è lavorato per rivedere le fonti di finanziamento (pubbliche e private) per aggiornarle rispetto alle necessità dei servizi, aggiornare i salari e i requisiti richiesti ai lavoratori del settore e ripensare la filiera dei servizi in un’ottica di maggiore integrazione.

La sostenibilità del settore Long Term Care in Italia

La letteratura suggerisce tre diverse dimensioni di sostenibilità per il settore LTC. Queste sono:

- la sostenibilità economica, su cui influisce il rapido aumento del numero di persone anziane non autosufficienti a fronte di un non altrettanto rapido incremento della spesa di welfare (pubblica e privata);

- la sostenibilità del personale, critica rispetto alla carenza di personale di cura e di profili adeguati (in termini di competenze, ruoli e professionalità richieste);

- la sostenibilità dei modelli di servizio, considerando che la tipologia di bisogni delle persone anziane e dei loro famigliari risulta in rapida evoluzione.

L’Osservatorio ha esplorato la sostenibilità del settore in Italia tramite una raccolta dati con i 30 enti gestori aderenti alle attività 2023. Rispetto alla sostenibilità economica la situazione degli enti nel 2023 sembra in miglioramento, poiché lo shock inflattivo dovuto ai costi dell’energia che nel 2022 ha incrementato i costi della produzione sembra essersi riassorbito. Inoltre, il valore medio della produzione si consolida, registrando un aumento sostenuto da operazioni straordinarie di concentrazione di mercato e, in parte, da una diversificazione dei servizi. Questo ultimo è un segnale rilevante specialmente se letto in rapporto alle criticità dichiarate dagli enti rispetto all’entità delle tariffe pubbliche a fronte dell’alta fragilità degli utenti.

Rispetto alla sostenibilità del personale (Figura 2) la carenza di personale continua a essere un tema critico per i gestori, con carenze più marcate tra gli enti che gestiscono unicamente servizi socio-sanitari. Particolarmente critico è l’elevato tasso di turnover del personale1, che corrisponde al 33% per il personale sanitario (medici e infermieri) e al 25% per il personale assistenziale (OSS e ASA). Questa dinamica spinge gli enti a investire maggiormente sulle competenze di coordinamento dei servizi (ben presidiate), mentre rende più difficile il case management sui singoli casi. Esistono quindi aree di competenza attualmente meno presidiate che potrebbero, invece, fare la differenza nel valore percepito dagli utenti.

Rispetto alla sostenibilità dei modelli di servizio, i servizi socio-sanitari residenziali (RSA) rimangono i più strategici nella percezione degli enti, nonostante le maggiori criticità rilevate. Inoltre, l’adozione della tecnologia è confinata spesso a funzioni tradizionali, quali la cartella elettronica, mentre sono poco esplorate applicazioni complesse in supporto al governo clinico. Anche le sinergie con altri settori non sembrano emergere come area di lavoro attuale. In sintesi i gestori sono ancora restii a investire in maniera sostanziale nell’innovazione dei propri servizi, nonostante ne riconoscano il potenziale impatto positivo. Ancora poco presidiati sono i bisogni di supporto psicologico o supporto alle relazioni famigliari che recenti studi confermano essere aree ad elevato valore per gli utenti e i caregiver e che quindi consentirebbero di raggiungere maggiore coerenza tra bisogni e offerta.

Quali condizioni per la sostenibilità futura del settore Long Term Care?

Gli enti che operano nel settore segnalano un andamento migliorato rispetto alla fase immediatamente successiva alla pandemia, ma esprimono una forte preoccupazione rispetto al medio periodo su tutte le dimensioni di sostenibilità analizzata. Il settore risulta interessato da dinamiche endogene ed esogene: da un lato, aumenta la concentrazione del mercato e la diversificazione dei servizi; dall’altro, l’incertezza del contesto internazionale e la sua ricaduta sui costi.

In una condizione di difficile attuazione di riforme top-down, nel settore sono necessari interventi che rafforzino la sostenibilità agendo su logiche collaborative e non competitive, grazie alle quali ripensare bottom-up modelli di servizi e coinvolgimento del personale.

Per approfondire

Fosti G., Notarnicola E., Perobelli E. (2024), La sostenibilità del settore Long Term Care nel medio-lungo periodo. 6° Rapporto Osservatorio Long Term Care, Milano, Egea.